五、市场变化风险

公司是一家基于水循环代谢理念的水处理系统解决方案提供商,下游客户主要为地方政府和工业企业等。随着国家对污水处理水质要求的不断提高和水资源短缺地区对水资源循环利用的需求日益增长,公司迎来了良好的发展机遇。然而,城市建设进程和工业发展受国家宏观经济走势和政府调控等因素的影响较大,如果未来宏观经济增速持续放缓或国家对上述行业的指导政策发生不利变化,公司业绩可能会遭受不利影响。

六、市场开拓风险

公司主要通过口碑传播、同业推荐等渠道接触新客户,销售人员较少,获取订单的主要方式是竞争性谈判、竞争性磋商等。如果公司不能成功开发新的客户资源,公司未来业绩将会遭受不利影响。

七、现金支付的风险

报告期内,公司现金采购劳务的金额分别为369.92万元、502.84万元、607.01万元、26.33万元。此外,报告期内,公司以现金方式支付员工工资、报销款项的金额分别为500.80万元、442.13万元、519.69万元、79.97万元。综上,报告期内,公司以现金方式支付劳务费、工资及报销款项的金额占公司采购及薪酬总额的5.76%、7.49%、10.74%、2.80%。2020年4月起,公司进一步完善了资金管理制度,细化了《现金支付管理办法》,现金采购金额显著下降。如果现金管理等内控制度不能严格有效执行,公司存在现金支付引发的财务风险。

八、业绩波动风险

报告期内,公司实施的水处理项目数量逐步增加,2017年-2019年营业收入复合增长率达到63.73%,同时,公司2020年上半年营业收入为2019年全年的1.21倍。如果未来不能持续取得项目,或单一重大项目达到收入确认时点的周期和预期不符,公司存在业绩大幅波动的风险。

九、偿债风险

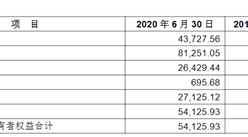

报告期内,公司服务模式主要以BOT、BOO和TOT为主,该模式下,对公司自身营运资金的要求较高。水处理项目前期需要事先投入大量资金,而投资成本及回报需要在未来经营期限内逐年收回,回收周期通常为25-30年。公司业务处于快速扩张期,对营运资金的需求量较大,主要通过债务融资满足发展需要,报告期各期末,公司资产负债率(合并)分别为48.58%、58.64%、54.12%和50.45%,公司存在一定的偿债风险。

十、应收账款发生坏账损失的风险

报告期各期末,公司应收账款余额分别为1,615.22万元、8,088.20万元、15,910.65万元、15,935.54万元,占总资产比重分别为1.96%、7.47%、12.25%、11.69%。公司主要客户为信用度较高的政府部门、大型企业单位,公司也建立了完善的应收账款管理制度,及时跟踪客户信用变化情况。随着公司实施的水循环代谢项目的增加,公司应收账款将进一步增长。由于公司单一客户应收账款金额较大,如果客户付款能力及付款及时性发生不利变化,公司应收账款可能存在坏账损失的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

未来十年将大力发展风电太阳能发电 “十四五”光伏风电发电量装机量预测(图)

未来十年将大力发展风电太阳能发电 “十四五”光伏风电发电量装机量预测(图)

2020年中国东、中、西部及东北地区经济PK:差距在哪?(图)

2020年中国东、中、西部及东北地区经济PK:差距在哪?(图)

2020年汽车产业总体可恢复到上年水平 新能源汽车产销有望超上年(图)

2020年汽车产业总体可恢复到上年水平 新能源汽车产销有望超上年(图)

百度或与吉利等车企组建电动汽车企业 加快智能网联车布局(图)

2019年全国各省市离婚大数据分析:哪里离婚率高?(图)

2020年中国房地产开发企业数量分析:内资企业规模庞大 广东企业最多(图)

2020年11月全国国民经济运行情况分析:工业生产保持较快增长 货物进出口增长较快(图)

贵州“十四五”力争将茅台打造成世界500强 一文看懂贵州省白酒行业发展现状(图)

2025年电商快件基本不再二次包装 可循环快递包装市场规模达1000万个(图)

2019年全国各省市城镇化率排行榜:哪些地区城镇化率提升空间大?(图)

百度或与吉利等车企组建电动汽车企业 加快智能网联车布局(图)

2019年全国各省市离婚大数据分析:哪里离婚率高?(图)

2020年中国房地产开发企业数量分析:内资企业规模庞大 广东企业最多(图)

2020年11月全国国民经济运行情况分析:工业生产保持较快增长 货物进出口增长较快(图)

贵州“十四五”力争将茅台打造成世界500强 一文看懂贵州省白酒行业发展现状(图)

2025年电商快件基本不再二次包装 可循环快递包装市场规模达1000万个(图)

2019年全国各省市城镇化率排行榜:哪些地区城镇化率提升空间大?(图)