本次上市存在的风险

一、新产品开发风险

报告期内,公司营业收入主要来源于风电专用紧固件,主要为风电地锚螺栓、塔筒螺栓等产品。随着技术进步和下游市场需求的不断变化,公司目前正积极断开发新产品和新技术以适应市场需求变化和行业发展趋势,但新产品开发需要一定的开发周期,开发过程不确定因素较多。因此公司存在新产品开发不确定性的风险,开发成功后还存在不能及时产业化、规模化经营的风险。

二、技术风险

(一)技术升级迭代的风险

在未来发展过程中,如果公司未能准确预测和把握市场和行业发展趋势,在技术与工艺升级方面出现长期停滞,将可能面临技术升级迭代的风险,从而对公司未来的持续经营能力、盈利能力产生不利影响。

(二)研发失败风险

公司所处的风电设备、紧固件行业均处于不断发展中,公司也在持续跟踪技术、工艺与产品的发展趋势并进行研发投入,持续提高产品的性能与稳定性以满足不同客户的需求。如果公司出现重大研发项目未能如期取得突破、新技术应用不能获得市场认可等情况,将导致公司存在研发失败风险,从而失去技术优势与竞争力,影响公司的持续发展。

三、经营风险

(一)行业竞争加剧的风险

由于风电行业的景气行情和锚栓组合件新技术的运用推广,公司主要产品基础锚栓的市场迅速扩容,产能充分释放。随着更多国内竞争者,以及国际大型紧固件制造企业的进入,行业面临未来市场竞争加剧的风险。

(二)风电设备“抢装潮”后市场回落风险

根据《国家发改委关于完善风电上网电价政策的通知》(发改价格[2019]882号),2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴;自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴;对2018年底前已核准的海上风电项目,如在2021年底前全部机组完成并网的,执行核准时的上网电价;2022年及以后全部机组完成并网的,执行并网年份的指导价。受补贴政策影响,开发商将加速建设其中一部分具备开工条件的项目,未来一、两年内陆上和海上风电设备将迎来密集交付期,抢装潮带动设备端交付放量,价格也保持坚挺。“抢装潮”催生的建设高峰期结束后,公司可能将面对市场回调的风险。

(三)客户集中度较高风险

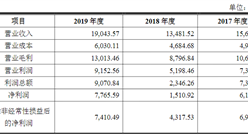

2017年、2018年、2019年及2020年1-6月,公司前五大客户销售收入占比99.40%、89.12%、76.28%和71.94%,其中,对金海股份销售收入占比分别为92.14%、64.67%、47.74%、31.34%,客户集中度较高。金海股份为行业内知名的风电设备厂商,公司自成立初期与其一直保持合作关系,最近一年及一期,公司对金海股份的销售占比已低于50%,但仍占较高比例,如公司未来与金海股份的合作关系发生重大不利变化或新客户拓展及维护不力,可能对公司业绩造成不利影响。

四、内控风险

(一)技术人员流失和技术泄密风险

公司主要致力于高强度紧固件产品的研发、生产和销售,经过多年的经营与发展,已经拥有一定的行业技术优势,并形成了一批高素质技术人员,为公司的长远发展奠定了良好基础。随着国内外风电及紧固件行业的发展,具有丰富技术经验的技术人才日益成为行业竞争的焦点,行业内竞争对手对核心技术人才的争夺不断加剧,一旦重要技术人员流失或公司技术人员泄露公司技术机密,将可能给公司的生产经营和发展造成不利影响。

(二)管理水平风险

随着公司主营业务水平不断提高,产品结构不断优化,公司整体经营规模稳步增长。如果公司不能及时适应资本市场的要求和公司业务发展的需要,公司将面临一定的经营管理风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年中国功率半导体行业产业链一览(附产业链全景图)

2021年中国功率半导体行业产业链一览(附产业链全景图)

2021年中国汽车电子芯片产业链及市场投资前景深度分析(附概念股)

2021年中国汽车电子芯片产业链及市场投资前景深度分析(附概念股)

2019中国各省市劳动年龄人口大数据分析:东北三省劳动年龄人口占比并不低(图)

2019中国各省市劳动年龄人口大数据分析:东北三省劳动年龄人口占比并不低(图)

2019年全国各省市人口老龄化数据分析:哪里的老人最多?哪里养老压力最大?(图)

2019年全国31省市总人口性别比排行榜:天津广东上海位居前三(图)

华为腕上穿戴设备市场份额全球第一 2020年全球及中国可穿戴设备市场格局分析(图)

2020年11月华润置地销售简报:销售额同比下降25%(附图表)

疫情影响下自行车内外销激增:2021年自行车市场现状及发展前景预测分析

双循环专题:双循环战略下房地产行业的机遇与挑战分析(图)

2020年10月湖南省生铁产量数据统计分析

2019年全国各省市人口老龄化数据分析:哪里的老人最多?哪里养老压力最大?(图)

2019年全国31省市总人口性别比排行榜:天津广东上海位居前三(图)

华为腕上穿戴设备市场份额全球第一 2020年全球及中国可穿戴设备市场格局分析(图)

2020年11月华润置地销售简报:销售额同比下降25%(附图表)

疫情影响下自行车内外销激增:2021年自行车市场现状及发展前景预测分析

双循环专题:双循环战略下房地产行业的机遇与挑战分析(图)

2020年10月湖南省生铁产量数据统计分析