本次上市存在的风险

一、经营风险

(一)下游风电行业波动风险

公司是一家专业从事高强度紧固件研发、制造及为客户提供整体紧固系统解决方案的国家高新技术企业,目前公司产品主要应用于风电领域,服务面向全球市场,主要客户为全球风电行业领军企业,公司主营业务突出且与风电行业密切相关。近年来,开发和利用可再生能源已成为全球共识,2001年至2019年,全球风电累计装机容量年均复合增长率高达20.09%;我国也推出多项政策支持风电行业发展,2006年至2019年间,我国风电累计装机容量年均复合增长率高达41.83%。2019年5月,我国发改委发布《关于完善风电上网电价政策的通知》,风电项目分别必须在2020年底或2021年底前完成并网发电才能获得补贴。受政策影响,我国风电行业近年迎来抢装热潮,但可能透支部分未来需求,因此,随着补贴逐步取消,2021年后我国风电行业短期内投资增速、新增装机容量可能有所下降。如果公司无法持续拓展客户需求并扩大全球市场占有份额,则可能对公司经营业绩产生不利影响。

(二)业绩增速下降风险

2017年至2019年,公司营业收入年均复合增长率达到88.93%,净利润年均复合增长率达到97.50%,公司经营业绩增长迅速。公司近年来大力拓展风电行业整机螺栓、锚栓组件等紧固件市场,2020年1-3月来源于整机螺栓、锚栓组件的收入占主营业务收入的比例已达到28.60%,较2017年占比增长了26.73个百分点,除预埋螺套外的风电领域的其他紧固件产品已成为公司收入的一大增长点。同时,公司正积极开发工程机械、轨道交通、船舶、航空、汽车、石油等其他高端装备制造业高强度紧固件,未来非风电行业市场的开拓也能够推动公司收入的增长。如果未来风电行业政策波动,需求增长放缓,而公司其他行业拓展不达预期,将可能导致公司未来业绩增速放缓乃至业绩下滑的风险。

(三)原材料价格波动的风险

公司主要原材料为合金结构钢,报告期内,公司原材料采购金额分别为7,672.51万元、14,753.64万元、35,281.68万元和18,272.73万元,其中合金结构钢采购占比分别为74.42%、77.30%、73.56%和83.00%。假定其他因素不变,如果公司合金结构钢采购价格上涨10%,公司各期主营业务毛利将下降7.36%、8.40%、6.91%和9.60%。如果将来原材料价格出现上涨,而公司不能合理安排采购、控制原材料成本或者不能及时调整产品价格,原材料价格上涨将对公司盈利能力产生不利影响。

(四)客户集中度较高的风险

作为全球风电紧固件主要生产厂商之一,公司主要客户均为国内外知名企业或上市公司,包括通用电气(GE)旗下艾尔姆(LM)、维斯塔斯(Vestas)、恩德安迅能(Nordex-Acciona)、中材科技、时代新材、远景能源、三一重能、东方电气、中国海装、中车株洲、中复连众、明阳智能、特变电工新能源、中南勘测等国内外领先的风电叶片、风电整机制造商及风电场建设商、运营商等。报告期内,公司向前五大客户销售额占当期营业收入的比例分别为77.08%、70.83%、63.06%和63.81%。公司客户集中度较高主要系公司下游的风电行业总体集中度较高,符合行业实际情况。2019年,风电装机前十名企业合计市场份额占比达85.23%。尽管公司产品销售不存在对单一客户的重大依赖,但如果主要客户因经营状况发生重大不利变化而减少对公司产品的采购,将影响公司营业收入和盈利能力。

(五)贸易政策风险

目前,公司产品境外销售的地区主要是西班牙、印度、波兰、美国等国,报告期内,公司境外收入占主营业务收入的比例分别为11.68%、24.79%、22.85%和24.05%,其中来自对美国和印度的销售收入占比合计为4.37%、15.60%、10.19%和14.69%。2017年,印度商工部曾裁定自中国进口的风力发电机组铸件存在倾销,对风力发电机组铸件征收反倾销税;2019年5月,美国政府宣布对从中国进口的2,000亿美元清单商品加征的关税税率由10%提高到25%,其中包括风电机组产品。尽管公司海外销售业务不存在对某个国家或地区的过度依赖,对美国、印度的销售收入占比较低,并且销售业务受上述政策影响较小,但如果未来公司主要出口国采取贸易保护措施限制中国风电产品,将给公司的海外市场开拓带来一定风险。

(六)产品质量风险

公司主要产品风电类高强度紧固件作为连接风电叶片与主机、各节塔筒、风机与地面等的关键基础部件,始终暴露在台风、沙尘、低温、高温、积雪、低浓度盐雾等恶劣环境下,直接关系到大型风电机组的安全运行,因此客户对于产品质量要求较高。公司在行业内深耕多年,积累了大量先进的生产技术及工艺,公司产品具有“高强度、抗疲劳、耐腐蚀”的特点,已获得客户的高度认可,并且以客户需求为导向不断加大研发投入及开展技术创新。但如果未来公司无法持续满足客户对产品的质量要求,或公司产品在应用过程中发生质量事故,将可能对公司与客户之间的合作关系及公司经营业绩产生不利影响。

二、财务风险

(一)存货账面价值较高的风险

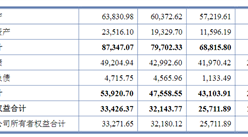

报告期各期末,公司存货的账面价值分别为2,606.73万元、3,965.72万元、13,331.91万元和19,388.35万元,逐年上升。报告期内,公司存货周转率分别为4.59、5.76、4.16和0.68。期末存货余额大幅增长主要系公司业务规模增长所致,符合公司的实际经营情况。虽然公司在报告期内加强存货和生产管理,但是如果市场环境发生变化,导致存货积压或减值,可能对公司的经营业绩产生负面影响。

(二)应收账款发生坏账损失及回款速度不及预期的风险

截至2020年3月31日,公司应收账款净额为22,995.35万元,占期末流动资产总额的比例为40.43%,金额较高。公司应收账款的增长与公司正常的生产经营和业务发展有关,符合公司所处发展阶段的特征,2020年3月末应收账款的账龄在一年以内比例为98.64%,账龄情况总体良好。公司下游客户主要为风电行业知名的大型跨国企业及国内上市公司,信用较好,坏账风险较低。但是如果出现重大应收账款不能收回的情况,将对公司财务状况和经营成果产生不利影响。

(三)经营活动产生的现金流量净额为负的风险

报告期内,公司经营活动产生的现金流量净额分别为568.37万元、-1,120.30万元、272.27万元和-6,302.28万元,主要原因系公司主要客户为风电行业知名的大型跨国企业及国内上市公司,在回款周期方面占有主动地位,而公司供应商主要为钢铁行业大型厂商,给予公司的账期较短,随着公司业务规模不断扩大,应收账款、存货占用公司流动资金不断增加。未来如果公司不能有效加强应收账款回款管理和做好营运资金管控,将可能导致订单配套资金不足,签约订单无法正常实施,进而影响公司业务发展。

(四)汇率波动风险

报告期内,公司出口业务主要采用美元、欧元等外币结算,各期出口收入分别为1,643.47万元、6,205.95万元、10,929.90万元和3,501.26万元,占同期主营业务收入的比重分别为11.68%、24.79%、22.85%、24.05%;各期汇兑损益(正向为汇兑损失,负向为汇兑收益)分别为25.14万元、-67.22万元、-37.60万元和-6.14万元,占同期利润总额的比重分别为1.30%、-1.77%、-0.49%和-0.40%。虽然报告期内汇兑损益金额较小,但是如果未来美元兑人民币汇率发生较大波动,并且公司不能采取有效措施减弱汇率波动风险,则可能会对公司经营业绩产生一定影响。

(五)税收优惠政策风险

公司于2018年10月17日取得了湖南省科学技术厅、湖南省财政厅、湖南省国家税务局和湖南省地方税务局联合颁发的高新技术企业证书(证书编号:GR201843000517),有效期三年。根据《企业所得税法》及实施条例相关规定,公司2018年度、2019年度和2020年度作为高新技术企业按15%的税率征收企业所得税。报告期内,公司享受的所得税税收优惠额分别为221.56万元、436.10万元、896.32万元和283.95万元,占当期利润总额的比例分别为11.43%、11.48%、11.73%和18.53%。如果相关税收优惠政策发生变动,公司不能持续符合税收优惠政策条件或者高新技术企业证书到期后不能顺利通过复审,公司将面临因不再享受相应税收优惠而导致净利润下降的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年新能源行业发展机遇及“十三五”战略规划指导报告

2019-2023年新能源行业发展机遇及“十三五”战略规划指导报告

2019-2023年新能源技术装备行业发展分析与“十三五”战略规划研究报告

2019-2023年新能源技术装备行业发展分析与“十三五”战略规划研究报告

2019-2023年新能源产业园行业发展机遇及“十三五”战略规划指导报告

2019-2023年新能源产业园行业发展机遇及“十三五”战略规划指导报告

2019-2023年新能源产业基地行业深度分析与“十三五”战略规划研究报告

2019-2023年新能源产业基地行业深度分析与“十三五”战略规划研究报告