本次上市存在的风险

(一)客户集中度较高的风险

发行人专注于与工业机器人相关的智能化、自动化生产线及成套装备等的设计、研发、制造、装配和销售,业务范围聚焦于汽车、汽车零部件等行业。目前,汽车制造行业是自动化程度最高、机器人应用最广泛的下游行业之一。

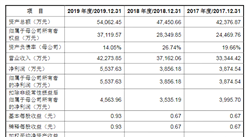

汽车制造行业形成了明显的产业集群特点,行业集中度较高。招股说明书按同一控制方合并原则进行重要客户披露,报告期内,发行人前五大客户收入合计占营业收入的比例分别为55.76%、52.89%和58.14%,占比相对较高。

其中,前五大客户中那电久寿与发行人子公司日本富士已有多年合作历史,合作关系较为稳定。报告期内,那电久寿为发行人2017年及2018年第二大客户、2019年第一大客户,占营业收入比例分别为19.19%、11.18%、36.28%,占比较高,未来若进一步增加交易规模,将可能导致客户集中度进一步上升,对发行人的收入和利润稳定性构成一定的不利影响。此外,发行人目前主要客户集中于日系品牌及相关供应链。若公司不能拓展其他品牌,则对发行人的降低客户集中风险及扩张市场规模形成一定制约。综上,发行人存在客户品牌集中度较高的风险。

(二)技术风险

(1)技术人才流失的风险

发行人所处汽车智能装备制造业是集机械系统、电气控制系统、传感器系统、信息管理系统及网络系统等多学科技术于一体的行业,需要大量具备专业知识与市场营销经验的高技能、跨领域复合型人才。多年以来,发行人已搭建结构稳定且具备丰富项目实施、项目管理等相关经验的技术人才队伍。尽管公司一贯重视并不断完善技术人员的激励约束机制,但由于优秀的技术人才是市场激烈争夺的对象,公司面临一定的技术人才流失风险。

(2)技术应用未能产业化的风险

为了保持领先地位,发行人根据客户需求情况不断开展新技术的研发,由于从技术研发到产业化过程中可能遇到技术研发进度缓慢、技术及产品发展趋势判断失误以及技术成果转化不力等不确定性因素,可能导致新技术未能转化应用或产业化程度无法如期为公司带来预期的收益,对公司的发展产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

天津市“十三五”智能装备产业规划分析及投资战略研究报告

天津市“十三五”智能装备产业规划分析及投资战略研究报告

山西省“十三五”智能装备产业规划分析及投资战略研究报告

山西省“十三五”智能装备产业规划分析及投资战略研究报告

吉林省“十三五”智能装备产业规划分析及投资战略研究报告

吉林省“十三五”智能装备产业规划分析及投资战略研究报告

江苏省“十三五”智能装备产业规划分析及投资战略研究报告

江苏省“十三五”智能装备产业规划分析及投资战略研究报告