本次上市存在的风险

(一)经营业绩下滑的风险

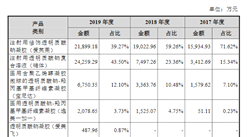

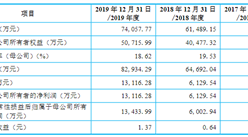

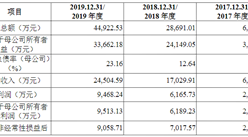

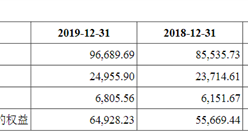

2017年度、2018年和2019年,公司的营业收入分别为124,213.66万元、215,785.80万元和119,329.34万元,实现净利润分别为67,753.65万元、102,440.30万元和40,859.16万元。2019年,公司营业收入和净利润较2018年同期均存在大幅下滑,主要是受行业竞争影响金刚石线价格大幅下降,公司2019年销量同比2018年有所增长。由于金刚石线行业仍处于市场竞争及落后产能淘汰的阶段,金刚石线价格短期内较难反转,不排除金刚石线价格进一步下降的可能,届时可能对公司的经营业绩造成一定不利影响。

(二)市场需求波动的风险

报告期内,公司的主要产品为电镀金刚石线,95%以上的产品是用于光伏晶硅片的切割,属于耗材。公司产品的销量主要受下游光伏行业新增装机量以及金刚石线在晶硅片切割领域的渗透率影响。

过去几年,我国光伏行业受组件成本下降的有利影响快速增长,2015-2017年,我国光伏新增装机量年复合增长率达87.27%,于此同时,金刚石线在国产化后由于价格相比依靠进口时期大幅下降,金刚石线在单晶硅片切割领域迅速替代传统游离磨料砂浆切割工艺,渗透率快速提高,受双重利好影响,金刚石线需求在2015-2017年期间市场需求呈几何式增长;在多晶领域,随着多晶的黑硅技术成熟,多晶硅片的制绒问题得到解决,多晶厂商在2017年下半年开始大规模使用金刚石线切割工艺,金刚石线市场需求进一步快速增长。

截至本上市保荐书签署日,金刚石线在晶硅片切割领域的基本已全面使用,金刚石线市场需求当前主要依赖于下游光伏新增装机需求的增长。然而,光伏产业作为国家战略发展行业,当前阶段部分光伏发电项目仍然需要依靠政府的扶持及补贴政策,尚未完全实现平价上网,因此光伏新增装机量的增长情况仍然受到补助政策及产业技术进步情况的影响存在一定波动,进而也会使得金刚石线的市场需求增长存在一定波动或不及预期的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-7月天津市合成洗涤剂产量为19.28万吨 同比下降20.89%

2020年1-7月天津市合成洗涤剂产量为19.28万吨 同比下降20.89%

2020年1-7月全国集成电路产量为1389.5亿块 同比增长12.7%

2020年1-7月全国集成电路产量为1389.5亿块 同比增长12.7%

2020年中国智慧航空产业链全景图上中下游市场深度分析(附概念股名单)

2020年中国智慧航空产业链全景图上中下游市场深度分析(附概念股名单)

2019年中国独角兽企业排行榜(旅游科技行业篇)

2019年中国独角兽企业排行榜(企业服务行业篇)

深圳特区40周年之制造业回顾及前景展望:实现跨越式发展(附图表)

2019年中国独角兽企业排行榜(大数据行业篇)

2020年中国车联网市场规模有望超2050亿元(附相关概念股企业名单)

2020年1-7月全国发动机产量为133256.9万千瓦 同比增长1.3%

2020年1-7月全国十种有色金属产量同比增长3.1%

2019年中国独角兽企业排行榜(旅游科技行业篇)

2019年中国独角兽企业排行榜(企业服务行业篇)

深圳特区40周年之制造业回顾及前景展望:实现跨越式发展(附图表)

2019年中国独角兽企业排行榜(大数据行业篇)

2020年中国车联网市场规模有望超2050亿元(附相关概念股企业名单)

2020年1-7月全国发动机产量为133256.9万千瓦 同比增长1.3%

2020年1-7月全国十种有色金属产量同比增长3.1%