(三)内控风险

(1)控制权变更风险

公司的实际控制人为南京大学,通过南大资产持有公司40.00%的股份,处于相对控股地位。持有公司5%以上股份的股东除南大资产以外,还有国环投资、南高合伙和两江合伙,分别持有公司35.91%、12.26%及11.83%的股份。按照本次发行方案,本次公开发行后实际控制人的控股比例最低将稀释为30.00%。为进一步确保公司控制权的稳定,控股股东南大资产和其他股东国环投资、南高合伙、两江合伙均出具了自发行人股票上市之日起36个月内关于股票限售安排的承诺。此外,国环投资、南高合伙、两江合伙均出具了《关于不存在一致行动及不谋求控制权的声明函》。但发行上市三年后,若公司的其他主要股东通过利益安排导致股份增加,或者形成一致行动,可能对公司的控制权产生影响。公司存在控制权变更的风险。

(2)经营规模扩大带来的管理风险

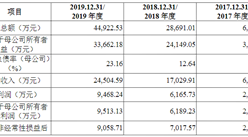

报告期内,公司营业收入分别为18,680.27万元、30,891.15万元和42,345.49万元,增速较快。公司目前拥有5家控股公司,对外投资主体均实行了严格规范管理。随着募集资金到位,公司资产及业务规模都将进一步扩大,这将对公司管理层经营管理能力提出更高的要求。若公司在组织架构、人力资源及财务管理等方面不能适应规模迅速扩张的需要,异地子(分)公司管理等能力不能有效提高,可能将会引发相应的管理风险,并可能对公司的盈利能力造成不利影响。

(3)项目管理和质量的风险

2016年公司开始承接环境工程承包项目,该类业务是公司环境技术服务业务在人员、技术、管理等方面的延伸,但环境工程服务在业务流程、项目管理等方面与环境技术服务业务存在区别。

公司承接的环境工程承包业务,对系统管控要求高、专业性强,该类业务涉及的部门、企业、人员较多,易受到各种不确定因素或无法事先预见因素的影响。比如公司在工程承包项目的执行中,设计、设备采购及安装、现场总协调和管理等工作主要由自身完成,而土建施工部分一般按照惯例发包给具有相应资质的承包商,承包商按照合同的约定对公司负责,而公司需要管理承包商的工作成果并向业主负责。

虽然公司已建立了较为完善的分包商管理制度和监控机制,但如果公司选择分包商不当或对分包商监管不力,施工进度及质量掌控易出现不同程度的偏差,存在因工程质量控制不到位、技术运用不合理等情况,造成项目质量事故或隐患的可能。

另一方面,未来随着公司业务量快速扩张且业务覆盖地理区域愈加广阔,可能需要在不同地区同时承建多个工程项目,若因公司管理不到位、操作不规范或技术运用不合理而导致人员短缺、施工进度不满足合同约定、工程项目质量出现隐患或事故等,进而使得项目成本增加、工程项目不能及时得以验收、项目回款延后或项目质量保证金无法按期收回,从而使得公司业绩下滑,因而,公司存在项目管理和质量风险。

(4)人力资源风险

2017年至2019年,公司处于快速成长期,主营业务收入复合增长率为50.55%。公司保持成长性的主要原因是依托环境保护产业高速发展的大背景不断引进人才、扩大业务规模。公司所处行业为技术和知识密集型,一个优秀的环保工程师、环境咨询师等既需要掌握多学科知识,又要具备工程、技术等实操经验,单纯从市场引入一是缺乏大量人才,二是很难恰好填补公司人才需求缺口,因此,公司制定了一套完善的人才培养和引进制度,重在通过内部培养机制锻炼团队、培育人才,为公司保持持续发展特别是规模化发展奠定人才基础。但环境服务复合人才培养至少需要2-3年的时间,因此,可能出现业务规模快速扩张,而人才规模不能同步的风险。另一方面,虽然公司建立了健全的激励政策和管理制度,并与主要员工签署了《劳动合同》和《保密协议》,但上述措施并不能完全保证技术不外泄或人才不外流,随着市场竞争加剧,公司存在关键岗位人员流失、管理失衡、知识产权被他人侵占使用的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年寿光市医疗旅游行业前景预测与市场调查研究报告

2020-2025年寿光市医疗旅游行业前景预测与市场调查研究报告

2020-2025年诸城市医疗旅游行业前景预测与市场调查研究报告

2020-2025年诸城市医疗旅游行业前景预测与市场调查研究报告

2020-2025年青州市医疗旅游行业前景预测与市场调查研究报告

2020-2025年青州市医疗旅游行业前景预测与市场调查研究报告

2020-2025年潍坊市医疗旅游行业前景预测与市场调查研究报告

2020-2025年潍坊市医疗旅游行业前景预测与市场调查研究报告