(三)内控风险

(1)专业人才流失及核心技术失密的风险

公司属于高新技术企业,主营产品的研发、生产与销售对于专业人才的依赖性较高。公司的核心技术及管理人员具备多年的行业经验,理论能力强、实践技术硬、综合素质高,是公司得以持续快速发展的重要核心竞争力。

天宜上佳良好的企业文化和有效的员工考核及激励机制使得其核心技术及管理团队稳定、凝聚力强,但该行业内企业对技术人才争夺较为激烈,如果未来天宜上佳无法对核心技术及管理人员进行有效的激励以保证其积极性和创造性,将会造成专业人才的流失,从而给公司的持续稳定经营带来一定的风险。

此外,公司动车组用粉末冶金闸片的研发生产依赖于其核心的技术及工艺,涉及专利、技术诀窍、生产配方等。虽然公司对相关核心技术建立并执行了完整的内部控制制度,但是仍存在由于核心技术人员流失或其他原因导致公司的核心技术失密的风险。

(四)财务风险

(1)应收账款坏账风险

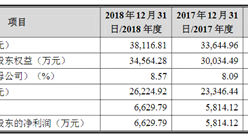

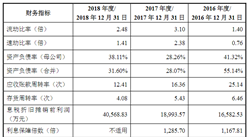

截至2018年12月31日,公司应收账款账面余额为27,195.65万元,应收账款坏账准备为1,524.40万元,应收账款坏账准备金额较大。公司应收账款主要为一年以内的应收账款,截至2018年12月31日,一年以内的应收账款账面余额占比为88.39%,且公司客户资金实力较为雄厚、偿债能力较强、资信良好,公司应收账款发生大额坏账损失的可能性较低。但随着公司生产经营规模的扩大,公司应收账款仍将保持较大规模。如果公司不能对应收账款维持高效管理,将对公司营运资金及现金流产生压力,进而对公司财务状况和经营成果带来不利影响。

(2)主要产品毛利率下降的风险

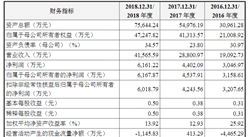

凭借较高的行业与技术准入壁垒以及公司较强的自主创新、研究开发和成本管理能力,并受益于轨道交通装备行业的快速发展、国家财税和产业政策的大力支持,公司盈利能力较强。2016年度、2017年度及2018年度,公司综合毛利率分别为74.32%、73.12%和75.11%,其中主营业务毛利率分别为74.34%、73.22%和75.12%,维持在较高水平。

由于动车组闸片属于制动系统的核心关键零部件,要求产品技术含量高,性能稳定,质量有保障,公司主要客户非常关注产品质量安全和供货安全,行业竞争的加剧、原材料价格及人力成本的不确定性都将使得公司面临毛利率水平下降的风险。

(3)固定资产新增折旧风险

截止本上市保荐书出具日,公司及其全资子公司天仁道和购买了大量的机器设备。同时,本次募集资金主要用于固定资产投资。根据公司目前的固定资产折旧政策,公司未来每年的固定资产折旧将大幅增加。虽然公司引进的机器设备将大幅提高公司的生产效率、产品质量及研发能力,但由于产品的研发投产、业务的推广开拓等因素的影响,公司业绩短时间内存在受到固定资产新增折旧大幅增加而出现下滑的风险。

(4)下滑风险

公司未来盈利的实现受到宏观经济、市场环境、产业政策、行业竞争情况、管理层经营决策、募集资金投资项目实施情况等诸多因素的影响。未来如上述因素发生较大变化,导致公司产品业务的需求受到影响,进而使公司主营业务收入、净利润等经营业绩面临下滑的风险。

(五)法律风险

(1)公司部分生产经营用房被没收和扩建项目未办理完成环评报批手续对公司生产经营的影响截止本上市保荐书出具日,公司存在部分生产经营用房及其他设施被没收情形以及扩建项目存在未办理完成环评报批手续的情形。生产经营用房及其他设施被没收情形请参见招股说明书“第六节业务与技术”之“五、发行人主要固定资产及无形资产”之“(四)租赁资产情况”相关内容,扩建项目存在未办理完成环评报批手续的具体内容请参见招股说明书“第六节业务与技术”之“一、发行人主营业务、主要产品或服务的情况”之“(五)环境保护情况”相关内容。提请投资者关注上述相关风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年华蓥市文化旅游行业前景预测与市场调查研究报告

2020-2025年华蓥市文化旅游行业前景预测与市场调查研究报告

2020-2025年广安市文化旅游行业前景预测与市场调查研究报告

2020-2025年广安市文化旅游行业前景预测与市场调查研究报告

2020-2025年高邮市智慧养老行业前景预测与市场调查研究报告

2020-2025年高邮市智慧养老行业前景预测与市场调查研究报告

2020-2025年宜宾市文化旅游行业前景预测与市场调查研究报告

2020-2025年宜宾市文化旅游行业前景预测与市场调查研究报告