本次上市存在的风险

(一)技术风险

(1)因技术升级导致的产品迭代风险

集成电路设计行业为技术密集型行业,科技技术更新速度较快,摩尔定律的存在促使行业新技术层出不穷。公司经过多年对多媒体智能终端SoC芯片的研发,已具备较强的竞争优势,关键核心技术在行业内处于领先水平。未来如果公司不能根据行业内变化做出前瞻性判断、快速响应与精准把握市场或者竞争对手出现全新的技术,将导致公司的产品研发能力和生产工艺要求不能适应客户与时俱进的迭代需要,逐渐丧失市场竞争力,对公司未来持续发展经营造成不利影响。

(2)研发失败风险

公司的主营业务为多媒体智能终端SoC芯片的研发、设计和销售,公司在持续推出新产品的同时,需要预研下一代产品,以确保公司良性发展和产品的领先性。具体而言,公司将根据市场需求,确定新产品的研发方向,与下游客户保持密切沟通,共同对下一代芯片功能进行产品定义。公司在产品研发过程中需要投入大量的人力及资金,未来如果公司开发的产品不能契合市场需求,将会对公司产品销售和市场竞争力造成不利影响。

(3)核心技术泄密风险

经过多年的技术创新和研发积累,公司自主研发了一系列核心技术,这些核心技术是公司的核心竞争力和核心机密。为保护公司的核心技术,公司采取了严格的保密措施,也和核心技术人员签署了保密协议,并通过申请专利、计算机软件著作权、集成电路布图设计等方式对核心技术进行有效保护。公司尚有多项产品和技术正处于研发阶段,公司的生产模式也需向委托加工商提供相关芯片版图,不排除存在核心技术泄密或被他人盗用的风险。

(二)经营风险

(1)经营业绩波动风险

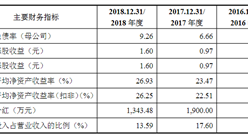

集成电路设计企业的经营业绩很大程度上受下游终端电子产品市场波动的影响。报告期内,公司呈现出较高的成长性,营业收入从2016年的114,953.32万元增长到2018年的236,906.94万元,年复合增长率达43.56%;

扣除非经常性损益后归属于母公司股东的净利润从2016年的6,515.65万元增长到2018年的27,092.52万元,年复合增长率达103.91%。虽然公司的经营业绩呈现高速增长态势,但各期增长速度仍有一定波动。集成电路设计企业的经营业绩受下游市场波动影响较大,如果公司未来不能及时提供满足市场需求的产品和服务,将导致公司未来业绩存在大幅波动的风险。

(2)持续资金投入风险

集成电路设计行业的典型特征是技术强、投入高、风险大。为保证竞争力,通常需要持续不断对企业注入资本。尤其随着产品生产制造工艺的提高,流片作为集成电路设计的重要流程之一,费用亦随之大幅上涨,此外,高昂的晶圆采购投入亦对集成电路设计企业的发展构成重要影响。如果公司不能持续进行资金投入,则难以确保公司技术的先进性、工艺的领先性和产品的市场竞争力。

(3)供应商集中风险

报告期内,公司的生产性采购主要包括晶圆和封装测试的委托代工服务,基于行业特点,全球范围内符合公司技术要求、供货量和代工成本的晶圆和封装测试供应商数量较少,公司晶圆和封装测试的代工服务主要委托台积电和长电科技进行。报告期内,公司向台积电采购晶圆及向长电科技支付封测服务费的合计金额占当期采购总额的比重超过90%。如果台积电或长电科技的工厂发生重大自然灾害等突发事件,或因芯片市场需求旺盛出现产能排期紧张等因素,晶圆和封装测试代工产能可能无法满足需求,将对公司经营业绩产生一定的不利影响。

(4)客户集中风险

报告期内,公司对前五大客户销售收入合计占当期营业收入的比例分别为72.29%、59.65%和63.35%,集中度相对较高,主要与终端开发客户相对集中有关,符合多媒体行业经营特征。如果未来公司主要客户的经营、采购战略发生较大变化,或由于公司产品质量等自身原因流失主要客户,或目前主要客户的经营情况和资信状况发生重大不利变化,将对公司经营产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年德阳市文化旅游行业前景预测与市场调查研究报告

2020-2025年德阳市文化旅游行业前景预测与市场调查研究报告

2020-2025年南通市智慧养老行业前景预测与市场调查研究报告

2020-2025年南通市智慧养老行业前景预测与市场调查研究报告

2020-2025年泸州市文化旅游行业前景预测与市场调查研究报告

2020-2025年泸州市文化旅游行业前景预测与市场调查研究报告

2020-2025年攀枝花市文化旅游行业前景预测与市场调查研究报告

2020-2025年攀枝花市文化旅游行业前景预测与市场调查研究报告