本次上市存在的风险

(一)技术风险

(1)新药研发风险

公司是一家创建于2001年3月21日的专长于原创新分子实体药物研发的创新型生物医药企业,专注于肿瘤、代谢疾病和免疫性疾病三大治疗领域原创新药的研发。目前公司具有14个在研项目储备,其中1项已向国家药监局申报增加适应症的上市申请,1项已完成III期临床试验,1项处于II/III期临床试验阶段,1项准备开展III期临床试验,4项处于II期临床试验阶段,6项处于临床前研究阶段。

上述14个在研项目涉及的8个候选药物均为机制新颖的新分子实体,且全部属于自主研发。由于创新药临床试验阶段投入大、周期长,且容易受到不可预测因素影响,上述在研项目的临床前研究及早期临床试验结果尚不能完全保证较后阶段的临床试验结果,亦不能完全预测最终结果。如果公司在研项目的临床试验结果未达预设目标、临床试验进度和获批上市时间等未达预期,则可能影响到公司前期研发投入的回收和经济效益的实现。

(2)新药上市的风险

新药研发成功后,新药上市还要历经市场开拓与学术推广等过程,方能被广大医生和患者接受,以满足不断变化的市场需求。因此,如果新药上市后市场开拓与学术推广等方面遇到瓶颈或者未能有效获得市场认可;或者因目前科学尚未认知的风险,都将给公司收回新药研发成本、获得经济效益带来一定风险。

(3)知识产权被侵害的风险

医药企业在研发和生产的过程中,涉及到大量的技术诀窍和商业秘密,医药企业为了保护自身的商业利益,申请了大量专利来阻碍竞争产品的上市销售。公司针对新药研发周期长、投入高、风险大的特点,围绕公司产品链在化合物通式、制备方法、晶型、剂型和用途等方面,不断加固专利保护壁垒、延伸专利保护期限,有利于充分保障公司的商业利益。截至2018年12月31日,公司已获得59项国内外发明专利授权(其中境外发明专利授权42项)。虽然公司已经采取了严密的知识产权保护措施,运用专利保护策略在境内外实施了全链条、全生命周期的专利布局,但不排除公司知识产权仍存在可能被侵害的风险。

(4)核心技术人员流失风险

核心技术人员的研发能力和技术水平是公司持续创新、长期保持技术优势的重要基础。随着生物医药行业的发展,企业对人才的竞争不断加剧,能否维持技术人员队伍的稳定,并不断吸引优秀技术人员加盟,关系到公司能否继续保持技术竞争优势和未来发展的潜力。如果公司的核心技术人员大量流失,则可能造成目前进行中的部分在研项目进度推迟、甚至终止,或者造成研发项目泄密或流失,给公司后续新产品的开发以及持续稳定增长带来不利影响。

(二)经营风险

(1)产品集中度较高的风险

报告期内,西达本胺相关收入占公司营业收入的比重较高,2016年、2017年和2018年,西达本胺片的产品销售收入和西达本胺境外专利授权许可收入的合计分别为8,529.96万元、11,028.87万元和14,651.14万元,占公司同期营业收入的比例分别为99.92%、99.81%和99.20%。截至本保荐书签署日,公司西达本胺应用于乳腺癌的III期临床试验已经完成并于2018年末申请新药上市;抗2型糖尿病原创新药西格列他钠的III期临床试验亦已完成,预计将于2019年提交上市申请。

随着西达本胺乳腺癌适应症和西格列他钠的上市,公司的销售收入将大幅提升,产品集中度将有所下降,但短期内西达本胺仍将是公司营业收入和利润的主要来源,如果西达本胺的经营环境发生重大变化、销售产生波动,西达本胺的境外同步临床开发的进展不及预期等,都将对公司的经营业绩和财务状况产生不利影响。

(2)客户集中度较高的风险

报告期内,公司来自前五大客户销售收入合计占当期营业收入比例分别为99.86%、95.15%、79.76%,于报告期内呈现逐步降低的趋势,但仍保持在50%以上,公司存在客户相对集中的风险。由于公司采用“经销商负责物流配送、公司负责专业化学术推广”相结合的销售模式,如果公司该等主要客户发生重大变化,则可能在短期内对公司产品物流配送渠道的稳定性造成不利影响。

(3)产业政策变化风险

公司是专注于肿瘤、代谢疾病和免疫性疾病三大治疗领域的原创新药研发型企业,具备完整的从药物作用靶点发现与确证、先导分子的发现与评价到新药临床开发、产业化、学术推广及销售的国家级高新技术企业。

近年来,国家颁布了多项产业政策以鼓励和支持生物医药行业的发展,特别是研发和生产创新药物、抗肿瘤药物企业的发展。同时国家的相关政策将肿瘤治疗类药物和创新类药物作为战略性新兴产业的重点产品,提出对重大疾病具有更好治疗作用、具有自主知识产权的创新药物注册进一步加快审评审批等。但如果未来相关行业政策出现不利变化,则可能对公司的业务发展产生不利影响。

(4)药品价格政策调整风险

根据《中华人民共和国药品管理法实施条例》,列入国家基本医疗保险药品目录的药品以及国家基本医疗保险药品目录以外具有垄断性生产、经营的药品,实行政府定价或者政府指导价。2017年7月13日,人力资源和社会保障部发布《人力资源社会保障部关于将36种药品纳入国家基本医疗保险、工伤保险和生育保险药品目录乙类范围的通知》(人社部发〔2017〕54号),“二、附表“医保支付标准”一栏规定的支付标准包括基本医疗保险基金和参保人员共同支付的全部费用,基本医疗保险基金和参保人员的分担比例由各统筹地区确定。规定的支付标准有效期截至2019年12月31日,有效期满后按照医保药品支付标准有关规定进行调整。有效期内,如有同通用名称药品(仿制药)上市,我部将根据仿制药价格水平调整该药品的医保支付标准并另行发布;

如出现药品市场实际价格明显低于现行支付标准的,我部可以与企业协商重新制定支付标准并另行发布。”公司产品西达本胺于2017年7月入选国家基本医疗保险、工伤保险和生育保险药品目录乙类范围。根据上述文件,公司生产及销售的西达本胺片医保支付标准为385元/片(5mg/片),后续如果国家医保局向下调整西达本胺片的销售价格,公司的销售收入将可能面临下降的风险。

(5)国家医保目录调整的风险

列入国家医保目录的药品可由社保支付全部或部分费用,因此,列入目录的药品更具市场竞争力。国家医保目录会不定期根据治疗需要、药品使用频率、疗效及价格等因素进行调整,但更加注重药品的临床治疗价值。公司的已上市产品和在研项目均为原创新药,兼具稀缺性、科学性和独占性,在考虑患者可及性的情况下也将积极响应国家政策纳入国家医保目录。如公司产品的新适应症或开发出的新产品未被列入目录或已列入目录中的适应症或产品被调出目录,则可能导致该适应症或产品的销售不能快速放量或者销售额出现波动。

(6)市场竞争风险

公司是一家旨在为患者提供可承受的、临床亟需的原创新分子实体药物,具备完整的从药物作用靶点发现与确证、先导分子的发现与评价到新药临床开发、产业化、学术推广及销售能力的国家级高新技术企业。

公司首个获批上市销售的原创新药西达本胺是公司独家发现的新分子实体药物,机制新颖,是全球首个亚型选择性组蛋白去乙酰化酶(HDAC)抑制剂和全球首个获批治疗外周T细胞淋巴瘤(PTCL)的口服药物,使用西达本胺的PTCL患者的总生存期更长,明显优于治疗外周T细胞淋巴瘤的其他二线方案(普拉曲沙、罗米地辛和贝利司他)。且西达本胺为口服制剂,依从性好。后续如果出现同类抗肿瘤新药或者相关仿制药获批上市,则可能加剧市场竞争,从而对公司的经营业绩产生一定影响。

(7)销售团队和营销网络建设未及预期的风险

公司作为创新型生物医药研发企业,在研发能力和创新药产品管线方面处于行业领先地位。公司目前已上市和在研的8个药物均为机制新颖的新分子实体,且全部属于自主研发。其中已上市西达本胺的首个获批适应症为血液瘤中的外周T细胞淋巴瘤(PTCL),是我国首个以II期临床试验结果获批上市的国家1类原创新药,为了让更多医生和患者接受西达本胺,公司组建了肿瘤产品事业部以进行相应的学术推广活动。

随着西达本胺应用于实体瘤乳腺癌已于2018年11月提交上市申请、抗2型糖尿病原创新药西格列他钠将于2019年提交上市申请,公司需组建更全面、更综合的销售团队,进行国内市场学术推广和销售服务支持。如果未来公司无法及时招募合适的销售人员,建立与公司产品管线相匹配的销售团队,或者公司无法有效管理和拓展营销网络,则可能对公司的业务和未来发展产生一定影响。

(8)税收优惠及政府补助政策变化的风险

公司于2016年11月获得深圳市科技创新委员会、深圳市财政委员会、深圳市国家税务局、深圳市地方税务局共同颁发的编号为GR201644200453的《高新技术企业证书》,公司自2016年度起享受15%的企业所得税优惠税率,有效期三年。如果公司未来不能通过高新技术企业的审核并继续获发《高新技术企业证书》,公司所得税费用将上升,进而对公司业绩产生一定影响。

公司以原创类新药研发为其核心竞争力,其抗肿瘤1类新药西达本胺的发明专利于2017年获得中国专利金奖,西达本胺作为我国首个完成II期临床试验即批准上市的药物,实现了源于中国发现、全球同步开发的战略目标,通过专利授权许可的方式,在美国、日本、中国台湾地区开展了国际研发工作。

根据《中华人民共和国企业所得税法》第二十七条及《中华人民共和国企业所得税法实施条例》第九十条规定,符合条件的技术转让所得可以免征、减征企业所得税。其中所称符合条件的技术转让所得免征、减征企业所得税,是指一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;

超过500万元的部分,减半征收企业所得税。根据《财政部、国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》财税【2013】106号、《关于全面推开营业税改征增值税试点的通知》财税【2016】36号规定,纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务的免征增值税。公司通过专利授权许可获得相应里程碑收益,享受技术转让的相关税收优惠。

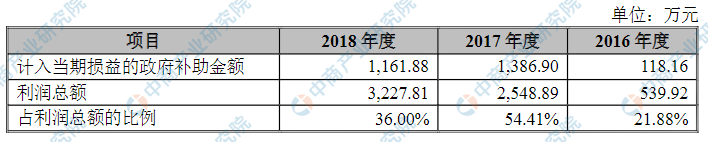

此外,公司报告期内还获得了国家科技部“重大新药创制”科技重大专项补助资金、深圳市科技创新委员会相关科技计划资助拨款等多项政府财政补助。报告期内,公司政府补助金额及其对利润的影响如下:

资料来源:中商产业研究院整理

如果未来国家主管部门对上述税收优惠政策或政府补助政策作出调整,可能对公司的经营业绩和利润水平产生一定影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年三沙市文化旅游行业前景预测与市场调查研究报告

2020-2025年三沙市文化旅游行业前景预测与市场调查研究报告

2020-2025年凭祥市文化旅游行业前景预测与市场调查研究报告

2020-2025年凭祥市文化旅游行业前景预测与市场调查研究报告

2020-2025年三亚市文化旅游行业前景预测与市场调查研究报告

2020-2025年三亚市文化旅游行业前景预测与市场调查研究报告

2020-2025年海口市文化旅游行业前景预测与市场调查研究报告

2020-2025年海口市文化旅游行业前景预测与市场调查研究报告