(四)技术人员流失及技术泄密风险

发行人自设立以来,一直致力于推广碳纳米管在下游市场的应用。经过多年的持续研发投入,发行人已经积累了丰富的碳纳米管下游市场应用相关数据库、技术工艺开发经验,形成了多项专利及非专利技术。公司已经对核心技术建立了相应的保密制度和工作岗位隔离制度,对专有技术资料信息严格监管,与相关管理人员、技术人员签订了技术保密协议,但如果出现技术人员流失,公司存在技术泄密的风险,对公司的生产经营带来不利影响。

(五)毛利率波动的风险

2016年度、2017年度以及2018年度,公司主营业务毛利率分别为49.04%、42.13%及40.35%,处于较高水平。公司毛利率较高的原因是由于碳纳米管作为传统导电剂的更新替代产品,技术水平较高,产品附加值更大。随着碳纳米管导电剂规模化普及以及未来市场竞争加剧,毛利率会有所下降;另外,受下游新能源汽车行业降价影响传导,公司产品价格会有所下降,进一步导致毛利率下降。公司存在毛利率波动的风险。

(六)客户相对集中的风险

报告期内,公司客户集中度相对较高。2016年度、2017年度及2018年度,公司前五大客户销售金额占当期公司营业收入的比例分别为69.84%、71.08%和57.46%。公司产品目前主要应用于锂电池领域,公司客户相对集中与下游行业集中度较高有关。报告期内随着新能源汽车行业的快速发展、公司业务规模的扩大、客户覆盖范围的增广,客户集中度呈下降趋势。但若未来公司主要客户经营情况不利,降低对公司产品的采购,仍将会对公司经营产生不利影响。

(七)应收票据及应收账款增长及坏账风险

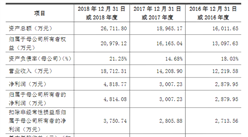

报告期各期末,发行人应收票据及应收账款账面价值为7,567.37万元、16,504.44万元、17,842.80万元。发行人应收款项金额增长较快主要系销售规模增长以及公司所处行业的市场供求、资金状况以及客户的信用状况等因素所致。由于公司客户沃特玛资金链出现问题,导致后续多笔到期债务无法偿还或兑付。截至2018年末,公司对其计提专项坏账准备5,192.50万元,计提减值后,公司账面应收沃特玛账款净额为576.95万元。

在上述事件发生后,公司管理层进一步加强了应收账款的管理制度,加大应收账款的催收力度,严格执行相关的信用政策、内控收款政策。在目前业务快速增长状态下,尽管公司采取了措施进一步完善应收账款回收管理制度,但未来若市场环境发生不利变化或部分客户出现经营风险而不能按期回款,公司可能存在因大额计提坏账准备导致经营业绩下滑的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年密山市智慧养老行业前景预测与市场调查研究报告

2020-2025年密山市智慧养老行业前景预测与市场调查研究报告

2020-2025年虎林市智慧养老行业前景预测与市场调查研究报告

2020-2025年虎林市智慧养老行业前景预测与市场调查研究报告

2020-2025年鸡西市智慧养老行业前景预测与市场调查研究报告

2020-2025年鸡西市智慧养老行业前景预测与市场调查研究报告

2020-2025年讷河市智慧养老行业前景预测与市场调查研究报告

2020-2025年讷河市智慧养老行业前景预测与市场调查研究报告