(三)技术风险

(1)技术创新无法满足市场需求的风险

随着互联网技术和移动通信技术的快速发展,手机已从简单的移动通讯工具转变为集通信、商务和娱乐等多功能于一身的综合电子消费品。总体而言,手机行业技术更新周期在不断缩短,对于行业内企业的研发实力、市场反应速度提出了更高的要求。一项新技术的运用或一款新产品的发布,就可能掀起一股新的消费潮流,并对手机产品的市场竞争格局带来十分重大的影响。如果发行人未来在新材料研究、技术革新、工艺创新等领域不能持续投入研发资源、不断更新技术、对市场做出快速反应,会导致公司产品销量的下滑,因此,公司的经营业绩存在技术创新无法满足市场需求的风险。

(2)核心人员流失的风险

发行人所处行业属于资本和技术密集型行业,经验丰富的管理人员以及技术研发人才是发行人生存和发展的重要基础。随着市场竞争加剧,企业之间对人才的争夺将更加激烈,若发行人未来无法为核心人员提供富有竞争力的薪酬水平和激励机制,发行人可能面临核心人员流失的风险。

(3)通信专利许可风险

以手机为代表的移动通信终端设备是连接通信网络的载体,为了接入通信网络并实现全球通信,各项性能参数必须遵循移动通信协议标准。该移动通信协议标准通过通信标准制定组织和主要通信行业企业合作参与制定,在全球范围内被广泛接受。全球范围内主要的通信厂商凭借其在通信行业长期的技术积累,逐步形成了数量众多的通信专利,并在参与制定现行主要通信协议标准时将其自身持有的专利技术纳入通信协议标准中,因而形成了被移动终端所实施的通信领域标准必要专利(SEP)。

由于通信技术的快速发展,纳入到移动通信协议标准的标准必要专利持续变化,且主要标准必要专利侧重在如基带芯片等底层技术上,包括发行人在内的大部分手机厂商无法实时掌握并判断,故存在使用第三方标准必要专利的可能性,因此发行人的手机产品存在因实施第三方标准必要专利而支付许可费的可能性。标准必要专利实施许可需遵循公平、合理、无歧视(FRAND)原则,发行人就前述移动通信领域标准必要专利许可事宜,与第三方专利权人积极进行磋商和谈判。但由于标准必要专利许可获得情况的不确定性,不排除发行人存在被第三方专利权人起诉要求支付专利许可费的可能性,亦不排除不能通过提高产品价格而消除成本增加的可能性。

(四)财务风险

(1)存货跌价风险

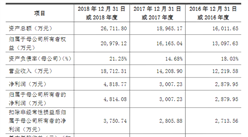

报告期内,发行人业务规模快速增长,存货余额亦随之增加。截至2016年末、2017年末和2018年末,发行人存货账面价值分别为160,849.97万元、241,713.18万元和249,947.58万元,占资产总额的比例分别为23.83%、27.63%和24.14%。发行人所在消费电子行业产品生命周期通常较短,若发行人未来不能有效地实施库存管理,导致原材料积压、受损,或产品市场环境变化出现原材料、库存商品价格大幅下跌的情形,发行人将面临存货跌价风险。

(2)汇率波动风险

1)汇兑损益风险

报告期内,发行人手机产品全部销往海外,销售区域主要集中在非洲、南亚、东南亚等全球新兴市场国家,公司境外销售主要使用美元等外币结算,相应公司持有美元等外币货币性资产及负债。因此,报告期内受美元等外币兑人民币的汇率不断波动影响,发行人报告期各期汇兑损益(正数为损失)分别为-5,169.88万元、19,854.81万元、7,723.35万元,汇兑损益的绝对值分别占当期利润总额29.07%、24.52%、8.93%,对经营业绩影响较大。尽管发行人未来将平衡外币货币性资产及负债规模以降低汇兑损益对经营业绩的影响,但如果相关外币兑人民币的结算汇率短期内出现大幅波动,仍将对发行人的经营业绩产生较大影响。

2)外汇管理工具使用风险

报告期内,发行人为合理的规避和降低汇率波动风险,与主要合作银行签订了外汇远期合约产品协议,通过运用外汇管理工具对外汇汇率波动风险进行管理。2017年,美元兑人民币呈贬值趋势,美元汇率由年初的6.96下跌至年末的6.51,跌幅达到6.47%,2018年第一季度,美元兑人民币继续延续贬值趋势,美元汇率最低跌至6.24。发行人为规避美元汇率持续下跌风险,自2018年初以来购入外汇远期合约产品来锁定远期汇率价格。但由于2018年5月以后美元对人民币快速升值,美元汇率最高涨至6.97,发行人2018年度购入外汇远期合约产品产生较大亏损。

尽管发行人未来将根据经营需要及汇率预期变动情况合理使用外汇管理工具,但如果未来美元等兑人民币汇率短期内出现大幅波动,且与发行人所使用的外汇管理工具锁定的汇率风险变动方向不一致,仍可能对发行人未来经营业绩产生较大不利影响。

(3)盈利能力下降风险

发行人自设立以来始终坚持深耕以非洲为代表的全球新兴市场,坚持产品本地化创新,经过多年的积累和发展,已建立了领先的市场优势和较高的品牌知名度。报告期各期,发行人综合毛利率分别为20.59%、20.97%、24.45%,整体较为稳定。如果未来新兴市场竞争加剧,行业整体毛利率下降,而发行人无法持续保持产品创新并提高产品品质和服务水平,从而在激烈行业竞争环境中持续保持市场领先竞争优势,公司亦将面临市场地位下滑,毛利率水平下降风险,进而导致公司整体盈利能力下降风险。

(4)税收优惠政策变化的风险

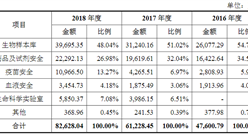

1)所得税报告期内,发行人的部分子公司享受企业所得税税收优惠,主要包括高新技术企业税收优惠、西部大开发战略有关企业税收优惠和软件企业税收优惠等,其中,控股子公司深圳泰衡诺、上海传英、深圳传音通讯、上海展扬和北京传嘉被认定为高新技术企业,享受企业所得税减按15%的税率计缴的税收优惠;

控股子公司重庆传音科技被认定为西部地区鼓励类产业企业,享受企业所得税减按15%的税率计缴的税收优惠;控股子公司上海传英、北京传嘉和上海展扬被认定为软件企业,享受软件企业“两免三减半”的所得税税收优惠。如果上述税收优惠政策到期后发行人及其子公司不再符合相关税收优惠资格认定条件,或国家和地方有关所得税税收优惠政策发生不利变化,将对发行人未来经营业绩产生一定不利影响。

2)增值税报告期内,发行人的部分子公司享受增值税税收优惠,主要包括生产企业出口退税和软件产品增值税即征即退等,其中,控股子公司深圳泰衡诺、惠州埃富拓、深圳传音制造和重庆传音科技作为生产型企业,出口货物享受增值税“免、抵、退”政策,根据货物种类不同,退税率分别为17%、16%、15%、13%、9%、5%;控股子公司上海传英、上海展扬、北京传嘉和深圳传音通讯销售其自行开发生产的软件产品,对其征收增值税实际税负超过3%的部分实行即征即退政策。如果未来国家出口退税政策或软件产品增值税即征即退政策出现重大不利变化,则将对发行人的利润水平产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年版安徽省承接广东省产业转移研究咨询报告

2020年版安徽省承接广东省产业转移研究咨询报告

2020年版浙江省承接广东省产业转移研究咨询报告

2020年版浙江省承接广东省产业转移研究咨询报告

2020年版江苏省承接广东省产业转移研究咨询报告

2020年版江苏省承接广东省产业转移研究咨询报告

2020年版黑龙江承接广东省产业转移研究咨询报告

2020年版黑龙江承接广东省产业转移研究咨询报告