(三)内控风险

(1)业务规模扩大导致的管理风险

随着公司经营规模持续扩张,在广州、西安、长沙三地设立了子公司,同时为适应本地化快速响应的服务需求,在全国各地设立了多个技术支持服务网点。这在扩大公司业务区域覆盖、提高客户服务质量的同时,也对公司的经营管理提出了更高的要求。本次新股发行完成后,随着募集资金投资项目的逐步实施,公司的资产规模和经营规模都将大幅提升,公司业务所涉及的区域也将大大增加。

因此,公司在资源整合、市场开拓、项目管理、内部控制等方面的管理与协调能力都将面临较大的挑战。如果公司管理层不能有效应对规模扩张过程中出现的问题,将对公司的未来经营产生不利影响。

(2)实际控制人控制不当的风险

本次发行前徐石先生持有公司30.85%的股份,为公司的控股股东和实际控制人,具有直接影响公司重大经营决策的能力。尽管公司已审议通过相关制度规范实际控制人的行为,但如果徐石先生利用其实际控制人地位和对公司的影响力,通过行使表决权对公司的经营管理、对外投资等重大事项实施不当控制,公司和其他股东的利益可能受到损害。

(四)财务风险

(1)应收账款发生坏账的风险

报告期各期末,公司应收账款账面价值分别为6,153.32万元、7,273.63万元和8,116.76万元,占流动资产的比例分别为19.79%、12.31%和11.44%。随着业务规模的持续扩大和销售收入的不断增加,公司的应收账款总体上呈增加趋势。虽然公司加强了应收账款的日常管理工作并加大应收账款的催收工作,但如果公司客户的财务状况发生恶化或者经济形势发生不利变化,未来公司存在一定的应收账款发生坏账的风险。

(2)资产规模较小,抗风险能力较弱的风险

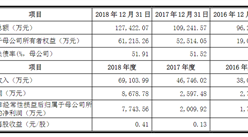

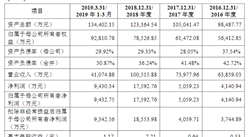

2016年度、2017年度和2018年度,公司实现营业收入分别为37,659.28万元、46,691.52万元和57,809.25万元,净利润分别为1,820.82万元、4,442.38万元和7,601.22万元,截至2018年12月31日,公司资产总额为75,960.39万元,净资产为31,208.98万元。最近三年,公司营业收入和净利润逐年递增,盈利能力不断提高。但是,与国内外知名软件企业相比,公司资产规模相对较小,存在抵御错综复杂市场风险能力较弱的风险。

(3)货币资金管理的风险

公司的资产构成中货币资金所占比重较大,截至2018年12月31日,公司货币资金余额为58,634.51万元,占公司资产总额的比例为77.19%。从国内软件行业上市公司的资产结构来看,较高的货币资金比例是行业内较为普遍的特征。

公司保持高水平的现金储备,有利于适应软件行业市场环境、技术发展变化快的特点,能够及时把握市场机遇,确保公司在技术创新、服务创新的资金投入。但同时,较大量的货币资金也可能给公司的现金管理带来一定的风险,若公司不能采取适当的货币资金管理策略,公司将可能面临资金闲置、资金利用效率低的货币资金管理风险。(4)增值税优惠政策变动风险

根据财政部、国家税务总局《关于软件产品增值税政策的通知》(财税[2011]100号)的规定,增值税一般纳税人销售其自行开发生产的软件产品,按17%(2018年5月1日后税率为16%)的法定税率征收增值税后,对增值税实际税负超过3%的部分实行即征即退政策。

2016年度、2017年度和2018年,公司分别取得增值税退税额为2,934.30万

上市保荐书3-1-3-18元、3,439.77万元和3,206.87万元,占当期利润总额的比重为141.67%、70.98%和39.06%。报告期内,公司收到的增值税退税额占当期利润总额比例较高,符合软件行业特点。但是,如果未来相关政策发生变动或者公司不能持续符合享受增值税退税政策的条件,则公司将面临因不再享受相应税收优惠政策而导致利润总额下降的风险。

(5)所得税优惠政策变动风险

根据《中华人民共和国企业所得税法》的规定,在高新技术企业证书有效期内,公司可享受15%的企业所得税优惠税率。根据《关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税[2012]27号)的规定,国家规划布局内的重点软件企业和集成电路设计企业,如当年未享受免税优惠的,可减按10%的税率征收企业所得税。报告期内,公司属于经北京市科学技术委员会、北京市财政局、北京市国家税务局、北京市地方税务局认定的“高新技术企业”,并且公司属于国家规划布局内的重点软件企业。

因此,公司报告期内的企业所得税减按10%计缴。子公司陕西致远于2018年10月29日经陕西省科学技术厅、陕西省财政厅、国家税务总局陕西省税务局认定为“高新技术企业”,有效期3年,2018年度企业所得税适用15%的税率。如果未来相关政策发生变动,或者公司未来不再符合相关政策的相应认定条件,则公司未来的盈利水平将可能因适用的企业所得税税率提高而降低,公司存在税收优惠政策变化的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2014-2018年中国数据库管理软件行业发展趋势及预测报告

2014-2018年中国数据库管理软件行业发展趋势及预测报告

2013-2014年中国管理软件市场研究年度总报告

2013-2014年中国管理软件市场研究年度总报告

2013-2014年中国管理软件市场研究年度总报告

2013-2014年中国管理软件市场研究年度总报告

2014-2018年中国管理软件行业发展分析及投资研究报告

2014-2018年中国管理软件行业发展分析及投资研究报告