本次上市存在的风险

(一)技术风险

1、新产品研发风险

药品(含医药中间体、原料药和制剂)研发投资大、周期长、风险较大。根据《药品注册管理办法》等法规的相关规定,药品注册一般需经过临床前研究、临床实验、申报、审评与审批等阶段,如果最终未能通过注册审批,则药品研发失败,进而影响到公司前期投入的回收和公司预期效益的实现。

2、核心技术人员流失风险

公司属于研发型企业,稳定的研发团队是公司保持核心竞争力的基础。公司通过建立各种人才激励机制,稳定自身技术人员团队,未曾发生大规模技术人员流失情况。但是,若未来公司核心技术人员大规模流失,将对公司保持核心竞争力带来负面影响。

(二)内控风险

报告期内,公司资产规模和业务收入均实现了大幅增长。随着经营规模的进一步扩大,公司资源整合、人才建设和运营管理都面临着更高的要求。如果公司经营团队的决策水平、人才队伍的管理能力和组织结构的完善程度不能适应公司业绩规模的扩张,将对公司的生产效率和盈利能力产生不利影响。

(三)经营风险

1、业绩波动风险

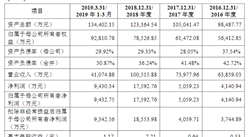

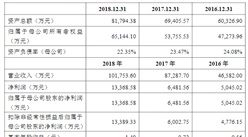

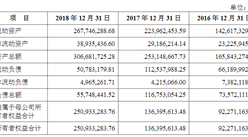

公司是研发驱动的创新型产品和技术平台企业,报告期内,公司研发费用分别为5,357.65万元、8,081.16万元和9,611.50万元,占营业收入的比例分别为26.66%、25.51%和23.37%,研发投入较大。

公司下游客户对特色原料药及其中间体的采购需求分为研发验证阶段和商业化销售阶段,其中研发验证通常需要经过小试、中试、验证批等阶段,相应产生阶段性的采购需求,在产品获批后,进入商业化销售阶段,并形成连续稳定的供求关系。公司部分收入来源于下游客户研发验证阶段的采购,受客户产品研发进度和结果的影响较大,且药品研发具有较高的固有风险,存在较大的不确定性,因此在该阶段下游客户的需求存在较大波动,可能对公司收入产生较大影响,而由于公司研发投入较大,公司业绩在季度间甚至年度间存在发生较大波动的风险。

2、带量采购政策及仿制药生命周期内售价变动的价格风险

仿制药,尤其是高水平仿制药是各国降低医保负担的重要杠杆,仿制药具有固有的生命周期,存在被疗效更佳的新药替代的可能性,且在生命周期内随着竞争者的增加价格通常呈下降趋势。

一致性评价及带量采购等政策的出台,短期内或会加大医药企业的经营风险和成本,对公司内销收入也将构成一定负面影响;长期来看,将对仿制药行业将产生深远影响,对药企质量和成本管控提出了更高要求,研发技术实力和效率、API质量和成本在整个制药产业链中的重要性进一步凸显,如公司在上述方面不能形成和保持核心竞争力,在新一轮医药变革中将可能失去竞争优势。

3、经营场所到期不能续租的风险

公司目前除博瑞泰兴厂房拥有产权外,博瑞医药及子公司广泰生物、信泰制药、重庆乾泰之生产经营及办公用房均为租赁,存在到期后无法续租的风险。上述租赁房产的产权清晰,租赁合同合法有效,不存在潜在的纠纷或争议。但如租赁合同到期不能续租,公司仍然面临因迁移、装修、暂时停业带来的潜在风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年桦甸市智慧养老行业前景预测与市场调查研究报告

2020-2025年桦甸市智慧养老行业前景预测与市场调查研究报告

2020-2025年蛟河市智慧养老行业前景预测与市场调查研究报告

2020-2025年蛟河市智慧养老行业前景预测与市场调查研究报告

2020-2025年吉林市智慧养老行业前景预测与市场调查研究报告

2020-2025年吉林市智慧养老行业前景预测与市场调查研究报告

2020-2025年德惠市智慧养老行业前景预测与市场调查研究报告

2020-2025年德惠市智慧养老行业前景预测与市场调查研究报告