本次上市存在的风险

(一)技术开发风险

公司所从事的医用耗材智能装备制造业务涉及医用耗材生产工艺、成型技术、产品标准、医疗器械GMP法规、临床技术、人机工程学、机械设计、软件控制等多学科交叉技术领域,技术更新较快。若公司不能加大对各领域专业人才的引入,不能持续加大新产品研发和技术改进的资金、资源投入,不能在生产实践中积累更多的生产工艺方面的专有技术,不能充分把握市场需求导向,及时推出满足下游行业需求的新产品,则可能因产品创新过慢或不符合市场预期、技术陈旧或工艺落后而导致公司的产品性能或质量不再具备优势,从而影响公司的持续竞争能力。

(二)研发投入不能及时产生效益的风险

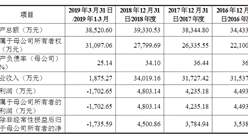

设计研发是驱动整个业务环节的核心,公司注重研发投入,报告期各期,公司的研发支出分别为1,369.66万元、1,381.58万元、1,942.30万元,占同期营业收入的比重分别为9.82%、7.97%、9.04%。近年来,公司除了不断提升安全输注类和血液净化类智能装备技术外,也在积极探索骨科类、药械组合类等高值医用耗材其他细分领域智能装备市场,同时,也在进一步研发智能化控制系统,将公司的产品由现有的单机、连线机向全自动智能装备、GMP与全自动智能装备结合、智能工厂等方向不断拓展。该等研发项目的实施,虽然能为公司技术进步、持续创新、长期发展奠定良好基础,但同时也存在研发项目失败,研发项目超前于市场需求,暂时不能产生效益从而减少当期利润的风险。

(三)市场需求波动风险

报告期内,公司营业利润主要来源于医用耗材智能装备业务,下游客户主要为医用耗材生产企业,医用耗材生产企业的固定资产投资规模直接影响医用耗材装备行业的供需状况。医用耗材企业规模的扩张、人工替代率的提高、品种的增加、设备的升级换代等因素均会带来固定资产投资规模的增加,进而推动本行业企业的不断发展。近几年医用耗材行业的快速发展带动了公司业务的稳定发展,但是,如果下游客户的专业设备投入不及预期或者出现周期性的减退,将会直接影响公司的经营业绩并导致盈利下滑的风险。

(四)产品毛利率下降的风险

公司通过领先的技术优势、优越的产品质量和及时的售后服务以较高的性价比优势保持与下游客户较强的议价能力,获得较高的毛利率水平。公司2016年、2017年及2018年主营业务毛利率分别为51.05%、52.05%及48.57%。如果公司不能持续提升技术创新能力并保持其领先优势,或者竞争对手采取提高自身技术水平、降低自身产品售价等削弱公司性价比优势的手段,将可能迫使公司调低产品售价,公司产品毛利率存在下降风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年度新能源电池行业十强企业排行榜

2019年度新能源电池行业十强企业排行榜

2019年度铅蓄电池行业十强企业排行榜

2019年度铅蓄电池行业十强企业排行榜

A股多只芯片股市值超千亿 2020年芯片行业市场前景如何?(附芯片概念股)

A股多只芯片股市值超千亿 2020年芯片行业市场前景如何?(附芯片概念股)

无人快递车或纳入交通强国试点 2020年无人驾驶市场规模预测分析(图)

2020年1-7月北京市饮料产量为265.5万吨 同比下降12.23%

2020年1-7月北京市彩色电视机产量同比下降72.89%(图)

2020年1-7月北京市发电量为243.7亿千瓦小时 同比增长0.49%

2020年湖北省各地产业招商投资地图分析(附产业集群及开发区名单)

国家大力推动智慧公路建设 智慧公路产业链图谱及投资前景分析(附概念股)

2020年上海市在线新经济50强排行榜

无人快递车或纳入交通强国试点 2020年无人驾驶市场规模预测分析(图)

2020年1-7月北京市饮料产量为265.5万吨 同比下降12.23%

2020年1-7月北京市彩色电视机产量同比下降72.89%(图)

2020年1-7月北京市发电量为243.7亿千瓦小时 同比增长0.49%

2020年湖北省各地产业招商投资地图分析(附产业集群及开发区名单)

国家大力推动智慧公路建设 智慧公路产业链图谱及投资前景分析(附概念股)

2020年上海市在线新经济50强排行榜