本次上市存在的风险

一、经营风险

(一)食品安全及产品质量控制风险对于食品行业而言,食品安全及产品质量控制已经成为企业发展的重中之重。公司下游婴幼儿食品行业非常注重食品安全。近年来,世界各国时有发生食品安全和健康问题,给涉事企业、消费者都造成极大的负面影响。公司一直秉承“好品质、为健康”的发展理念,高度重视食品安全管理。公司已经通过ISO9001质量管理体系认证、FSSC22000食品安全体系认证,按照国家和行业监管政策的要求建立了一系列生产质量控制制度并严格执行。

自设立以来,公司未发生重大产品质量事故和质量纠纷。但随着经营规模的不断扩大,如果公司的产品质量控制措施不能适应规模增长以及行业监管政策变动带来的新形势,将可能会带来食品安全风险,引发索赔、停产等风险事件,甚至在危害社会安全的情况下存在被退市的风险,对于企业发展带来严重的不利影响。

(二)下游行业发生不利变化风险

下游行业的发展状况与公司业务经营情况密切相关。公司产品的主要下游行业为婴幼儿配方奶粉及健康食品行业,下游产品与消费者的个人健康息息相关。随着政府监管、舆论监督以及消费者维权意识的不断加强,食品安全控制已成为公司及下游行业经营业务的基础。未来,一旦出现下游行业群体性食品安全事件或公司主要客户出现产品质量问题,均会导致公司的产品需求下降,使公司面临经营业绩波动的风险。

(三)安全生产风险

公司ARA产品提油和精炼等生产环节会使用到易燃易爆的溶剂,ARA、DHA发酵环节会使用压力容器罐,对操作安全有较为严格的要求。尽管公司已经建立较为完善的预防安全生产制度,配备了较为完善的安全生产设施,但仍不能排除因操作不当、自然灾害等原因引发安全生产事故的风险。

(四)原材料和能源价格波动风险

公司生产所需的原材料主要是葡萄糖、酵母粉、乳糖、玉米糖浆等,多来源于农产品的加工。原材料的供应受地域、气候等多方面因素影响,价格具有波动性。尽管公司根据市场预测调整采购计划、与重点供应商签订战略合作协议、优化物流管理、实施最佳采购和储存批量、改进工艺路线以降低单位产品物料消耗水平,有效地减少了原材料价格波动对公司经营业绩的影响,但如果公司主要原材料产地发生自然灾害,或受到其他不可控因素的重大影响。原材料价格波动在未来仍可能给公司生产成本、盈利能力带来一定的不利影响。

(五)环保政策的风险

公司主要产品ARA、DHA的生产工艺涉及发酵工艺和化工工艺,存在废水、废气、废渣等污染性排放物和噪声。公司已严格按照有关环保法规及相应标准对上述污染物排放进行了有效治理,使“三废”的排放达到了环保规定的标准,且募集资金投资项目均已取得环保监管部门的环评批复,报告期内未受到过环保部门的行政处罚。

随着国家经济增长模式的转变和可持续发展战略的全面实施,国家环保政策日益完善,环境污染管理标准日趋严格,行业内环保治理成本将不断增加。如果政府出台更严格的环保标准和规范,公司将有可能加大环保投入,增加环保费用的相应支出,或者可能发生整改、限产、停产等影响公司正常生产经营的不利情形。

(六)部分房产未取得产权证书的风险

公司位于武汉市江夏区经济开发区江夏大道武汉医药园的轻钢厂房、锅炉房及冷库机房因历史原因导致建设手续不齐全而暂未取得房产证,共计1,357平方米,占公司全部房产面积的3.87%。尽管公司已取得政府部门出具的相关证明,确认公司可以继续使用该房屋,不会责令发行人对该等建筑进行拆除或对该发行人进行处罚。但未来一旦相关情况发生变化,公司仍然面临该等房产因产权手续不完善带来的拆除、停产和处罚等风险。

二、市场风险

(一)市场竞争加剧的风险

公司的主要产品包括ARA、DHA等系列产品。经过多年的发展,公司已经在行业内拥有较高的品牌知名度和美誉度,营销网络覆盖全球,与国内外婴幼儿配方食品领域的知名企业展开深度合作。公司在国内外均面临日益加剧的市场竞争,国外帝斯曼公司在全球保持领先地位,国内也有广东润科生物工程股份有限公司等竞争对手。若竞争对手通过技术创新、提高产能、降低售价等方式加剧竞争,可能导致市场的供应结构和产品价格体系发生变化,对公司经营造成不利影响。

(二)产品价格波动风险

公司主要收入来源于ARA、DHA等产品,相关产品销售情况与下游行业的竞争格局和客户需求密切相关,报告期内公司产品销售价格和销售数量存在一定波动。公司产品价格波动的主要原因包括市场供应结构变化、原材料价格波动、下游需求变化、技术进步等。未来公司将通过加大产能供给以平滑市场供需矛盾带来的价格波动。

同时,公司将不断进行新产品的研发及新市场的开拓,通过开辟新的市场领域避免同质化竞争,不断提升产品应用技术服务能力和客户满意度,巩固公司主要产品的行业领先地位,增强公司的盈利能力和抗风险能力。但若上述措施达不到预期效果,公司无法有效应对销售价格和销售数量的不利变动的问题,将可能导致利润率水平有所降低。

(三)客户集中度较高的风险

公司的主要客户多为国内外知名婴幼儿配方奶粉企业,下游客户的集中度相对较高。如若未来主要客户因其经营策略调整或经营状况不佳,减少对公司的采购订单,将对公司经营业绩产生较大的不利影响。另外,如若主要客户出现重大经营或财务风险,公司对其货款回收将面临较大风险。

(四)海外业务拓展风险

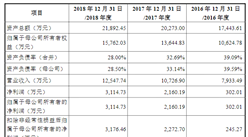

报告期各期,公司的境外产品销售金额分别为5,667.50万元、9,232.60万元和8,407.65万元,占主营业务收入的比例分别为29.87%、40.51%和29.51%。公司已与嘉吉、沃尔夫坎亚等经销商进行合作,积极开拓海外市场,目前产品已出口30多个国家和地区。但如果公司经销商销售情况出现重大的不利变化,同时公司直接销售规模下降,将对于公司的海外业务开拓带来影响。根据公司与帝斯曼签署的《专利许可协议》,公司在境外帝斯曼专利区开拓新增客户受到限制,存量客户的销售数量也规定了上限,使得公司在2023年以前的海外业务拓展受到一定的限制。此外,如若未来客户所在国政府的相关监管政策出现不利变化,也将导致公司的海外业务拓展受到影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-7月北京市饮料产量为265.5万吨 同比下降12.23%

2020年1-7月北京市饮料产量为265.5万吨 同比下降12.23%

2020年1-7月北京市彩色电视机产量同比下降72.89%(图)

2020年1-7月北京市彩色电视机产量同比下降72.89%(图)

2020年1-7月北京市发电量为243.7亿千瓦小时 同比增长0.49%

2020年1-7月北京市发电量为243.7亿千瓦小时 同比增长0.49%

2020年湖北省各地产业招商投资地图分析(附产业集群及开发区名单)

国家大力推动智慧公路建设 智慧公路产业链图谱及投资前景分析(附概念股)

2020年上海市在线新经济50强排行榜

宁德时代投资上下游企业 2020年宁德时代产业链图谱及投资前景分析(附概念股)

2019年安徽县域城乡融合竞争力10强排行榜

2019年安徽县域特色经济竞争力10强排行榜

2019年安徽县域人才优势竞争力10强排行榜

2020年湖北省各地产业招商投资地图分析(附产业集群及开发区名单)

国家大力推动智慧公路建设 智慧公路产业链图谱及投资前景分析(附概念股)

2020年上海市在线新经济50强排行榜

宁德时代投资上下游企业 2020年宁德时代产业链图谱及投资前景分析(附概念股)

2019年安徽县域城乡融合竞争力10强排行榜

2019年安徽县域特色经济竞争力10强排行榜

2019年安徽县域人才优势竞争力10强排行榜