本次上市存在的风险

(一)技术风险

(1)新技术、新产品研发试制的风险

报告期内,公司准确把握了技术和市场发展方向,以市场为导向,开发出了适应市场并能引导客户需求的高品质产品,使公司业务规模保持了持续稳定增长。未来公司一方面会利用现有技术和平台进一步深化新型应用产品的研究、开发和试制,以掌握相关技术开拓市场,给公司提供性能更加优异、更契合用户需求的公共平台、相关功能模块和产品;另一方面,为保持公司核心竞争力,公司将根据行业发展趋势、技术更新方向和产品未来需求情况对新的技术进行开发研究,以保持公司在视音频技术与应用领域的技术领先及竞争优势地位。

公司新技术、新产品的研发工作将持续投入,如公司对行业发展趋势、技术发展方向,以及新产品的研究、开发和试制等研究开发工作判断偏离市场需求,研究开发工作不能产生预期效益,公司研发投入与产出不匹配将导致公司业绩受到不利影响,公司将面临新技术、新产品研发试制未取得预期效益的风险。

(2)技术失密的风险

公司是一家基于网络通信的军队专用视频指挥控制系统提供商,专注于视音频领域的技术创新和产品创新。经过长期的经营积累,公司已掌握音视频中间件技术、复杂环境网络适应技术、低延时编解码技术等先进的核心技术。核心技术是公司产品立足市场的关键,是公司核心竞争力的基石,公司一贯重视核心技术的保护工作,对部分核心技术申请了专利保护,并与相关人员签署了保密协议,严格按照国家秘密的规定进行相关保密管理,但仍不能排除存在技术失密的可能。

(3)技术、产品被赶超的风险

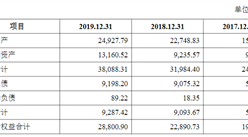

公司所属的电子信息行业系技术密集型行业,技术创新、产品创新、应用创新是行业竞争的关键。报告期内,公司研发费用分别为1,590.41万元、1,507.92万元、2,834.28万元,分别占当年营业收入的19.99%、10.13%、14.30%。公司未来如不能准确把握新技术及新产品的发展方向,或者在新技术、新产品方面的研发投入不能满足视音频通信行业技术研发及产品创新的需求,公司可能面临技术、产品滞后于行业发展或被同行业公司赶超的风险。

(4)技术人员流失的风险

公司是专注于“视音频技术与应用”领域的技术创新、产品创新、应用创新的高新技术企业,经过多年发展,公司形成了自身的人才培养与员工激励体系,拥有一支具有行业经验丰富、专业化水平较高、忠诚度较高的员工队伍。但是,随着行业竞争的日趋激烈,对优秀人才的争夺亦趋于激烈,公司存在因竞争而导致的技术人员流失风险。此外,本次发行完成后,随着公司募集资金投资项目的实施和公司业务的快速发展,公司对优秀的研发及技术服务人才的需求将不断增加。

公司虽然具有良好的人才引入制度和比较完善的激励机制,但不排除无法及时引进合适人才,从而对公司经营发展造成不利影响。

(二)经营风险

(1)行业及客户集中度较高的风险

报告期内,公司主要向国防客户提供视频指挥控制、视频预警控制等视音频系统产品,直接和间接向国防客户的销售额合计分别为6,464.51万元、14,414.16万元和18,780.67万元,占主营业务收入的比重分别为82.10%、97.31%和94.84%;我国军工行业用户集中度高,导致以国防客户为主的发行人具有客户集中的特征,发行人报告期内向前五名客户合计销售额分别为4,189.49万元、10,208.22万元和16,014.91万元,占营业收入的比重分别为52.66%、68.58%和80.83%,行业政策变动或特定用户需求变动均可能对公司经营产生较大影响,公司存在行业及客户集中度较高的风险。

(2)市场竞争及市场拓展风险

经过多年的技术积累和市场拓展,公司在国防指挥领域已建立了一定的竞争优势和较高的行业地位。公司在国防指挥领域的市场保有量较大,客户忠诚度较高。鉴于国防指挥领域市场空间广阔、市场需求不断增长、产品毛利率较高,导致意图抢占该市场的竞争企业较多,如果公司不能在产品研发、技术创新、客户服务等方面持续增强实力,公司未来将面临市场竞争及市场拓展的风险。

(3)营业收入及经营业绩的波动性风险

报告期内,公司的下游行业主要为军工行业。近年来,随着新一轮国防和军队改革的不断深化,强军兴军持续推进,我国国防支出逐年增长、军队信息化建设的步伐逐步加快,公司凭借视频指挥控制类产品较强的竞争优势,使得报告期内合同数量和营业收入实现了快速增长。但不排除未来因下游行业客户采购计划的调整,如军工行业根据需要大幅提高或降低采购量,而导致公司营业收入及经营业绩出现波动。

(4)产品单一的风险

报告期内,公司视频指挥控制类产品的销售收入分别为6,172.41万元、198.94万元、18,687.75万元,占主营业务收入比例分别为78.39%、95.86%、94.37%,公司存在依赖单一产品的风险。如果视频指挥控制类产品特别是网络化视频指挥系统的销售规模发生重大不利变化或者市场价格大幅下降,将会对本公司的营业收入和盈利能力带来重大不利影响。

(5)产品质量风险

公司作为军品供应商,严格执行武器装备质量管理的相关要求,并已获得了经营所需完备的准入资质,公司部分产品需通过公司内部质检和客户检验后,方可交付客户。报告期内,公司产品未出现重大质量问题,武汉军事代表处亦出具文件确认报告期内公司产品质量良好,但未来如果公司产品在客户使用的过程中出现质量未达标情况或质量事故,将对公司的在军方建立的品牌及业绩造成不利影响。

(6)资质证书续办风险

从事武器装备科研生产业务,需要取得经营所需完备的准入资质。公司设立以来,长期从事军品生产销售业务,持续符合现有武器装备科研生产相关资质条件。如果资质证书到期后不能及时续期或不能通过复核,则可能对公司相关的生产经营带来不利影响。

(7)民用市场拓展风险

报告期内,公司产品主要应用于国防指挥信息系统,以及监狱、油田等少量民用通信领域。报告期内公司在民用市场实现销售收入分别为1,409.12万元、398.56万元、1,021.81万元,占当期营业收入比例分别为17.90%、2.69%、5.16%,整体占比较少。公司未来计划拓展核心技术在市场前景广阔的民品市场领域的应用,加大在民品市场的投入力度,如果公司后续产品宣传及市场开拓不力,则存在民品市场拓展短期内无法达到预期效果的风险。

(8)国家秘密泄露的风险

根据《武器装备科研生产单位保密资格审查认证管理办法》,拟承担武器装备科研生产任务的具有法人资格的企事业单位,均须经过保密资格审查认证。公司取得相关保密证书,在生产经营中一直将安全保密工作放在首位,采取各项有效措施保守国家秘密。但不排除一些意外情况发生导致有关国家秘密泄漏,如发生严重泄密事件,可能会导致公司丧失保密资质,不能继续开展军工涉密业务,将对公司的生产经营产生重大不利影响。

(9)军品审价风险

公司主要从事军工业务,报告期内公司部分产品需根据《军品价格管理办法》、《装备采购方式与程序管理规定》相关规定向军品审价单位或部门提供按产品具体组成部分的成本及其他费用为依据编制的产品报价清单,并由国防单位最终确定审定价格;对于审价尚未完成已实际交付使用并验收的产品,公司按照与国防单位签订的合同价格作为约定价格确认收入,于审价完成后将相关差价计入审计当期,公司存在军品审价导致收入及业绩波动的风险。

(10)背靠背回款风险

公司存在背靠背回款导致账期较长的风险,公司背靠背回款条款仅限于与大型总体单位(军方背景的大型研究所)的合作,该等总体单位长期承担军队信息化建设任务,实力强、信用好。但由于军方总体工程建设周期较长、审批流程较慢,导致总体单位收到军方款项的时间较长,公司收款时间也面临一定的不确定性,未来不排除因为背靠背回款周期太长而导致公司蒙受损失的风险。

(11)成长性风险

随着军队信息化建设投入的不断增加,公司所属的电子信息行业发展前景良好,公司视频指挥控制类产品具备较为突出的行业地位和竞争优势,已经形成了较高的技术水平和较强的研发能力,具备良好的成长性和较强的自主创新能力。同时,依托自主开发的视音频综合服务平台,公司在监狱油田、市政施工、金融商务等领域不断开发和推广相关视音频通信与应用产品。2016年至2018年,公司营业收入的复合增长率为57.82%,净利润复合增长率为204.34%,保持了良好的成长性。

但如果未来出现影响公司发展的不利因素,将可能导致公司业务出现波动,从而使公司无法顺利实现其成长预期。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-7月北京市饮料产量为265.5万吨 同比下降12.23%

2020年1-7月北京市饮料产量为265.5万吨 同比下降12.23%

2020年1-7月北京市彩色电视机产量同比下降72.89%(图)

2020年1-7月北京市彩色电视机产量同比下降72.89%(图)

2020年1-7月北京市发电量为243.7亿千瓦小时 同比增长0.49%

2020年1-7月北京市发电量为243.7亿千瓦小时 同比增长0.49%

2020年湖北省各地产业招商投资地图分析(附产业集群及开发区名单)

国家大力推动智慧公路建设 智慧公路产业链图谱及投资前景分析(附概念股)

2020年上海市在线新经济50强排行榜

宁德时代投资上下游企业 2020年宁德时代产业链图谱及投资前景分析(附概念股)

2019年安徽县域城乡融合竞争力10强排行榜

2019年安徽县域特色经济竞争力10强排行榜

2019年安徽县域人才优势竞争力10强排行榜

2020年湖北省各地产业招商投资地图分析(附产业集群及开发区名单)

国家大力推动智慧公路建设 智慧公路产业链图谱及投资前景分析(附概念股)

2020年上海市在线新经济50强排行榜

宁德时代投资上下游企业 2020年宁德时代产业链图谱及投资前景分析(附概念股)

2019年安徽县域城乡融合竞争力10强排行榜

2019年安徽县域特色经济竞争力10强排行榜

2019年安徽县域人才优势竞争力10强排行榜