(三)内控风险

(1)公司未来规模扩张引致的管理风险

随着募投项目的建设达产,公司规模迅速扩张,生产、研发、管理人员数量增幅较大,对公司的管理水平和制度提出更高的要求。虽然公司已经建立起一系列相对较为完善的企业管理制度,如在生产、采购、销售、研发及服务等各环节建立了明确的制度流程,来保证公司产品及服务的竞争性及可靠性。如果公司管理能力不能进一步有效提高,将可能引发相应的管理风险,公司未来发展将受到约束,并对公司整体的盈利能力产生不利影响。

(2)实际控制人控制的风险

本次发行前,吉为、吉喆合计控制发行人74.00%的股份,为公司的共同实际控制人。本次发行完成后,威胜集团仍为公司控股股东,吉为和吉喆仍为公司实际控制人。虽然公司已建立了较为完善的公司治理结构和内部控制制度,建立健全了各项规章制度,但是如果实际控制人通过行使表决权或其他方式对公司的经营和财务决策、重大人事任免和利润分配等方面实施不利影响,可能引发实际控制人控制的风险。

(四)财务风险

(1)原材料价格波动的风险

公司主要原材料为模块类、集成电路类、电容类、塑胶件类等,2016年度、2017年度、2018年度,直接材料成本占各期主营业务成本的比重均超过90%,对公司毛利率的影响较大。近年来国际国内电子元器件、大宗商品等价格有所波动,导致公司主要原材料的采购价格亦相应波动,如果未来原材料价格大幅上升,且公司不能通过提高产品价格等方式转嫁成本,可能会对公司经营业绩产生不利影响。

(2)应收账款余额较大及发生坏账的风险

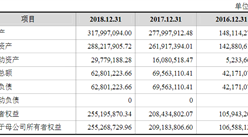

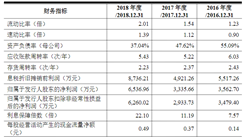

2016年末、2017年末、2018年末,公司期末应收账款净额分别为61,198.71万元、56,715.40万元、64,100.89万元,占同期总资产的比例分别为41.90%、34.83%、34.10%,应收账款周转率次数分别为1.07次/年、1.51次/年、1.53次/年。报告期各期末,公司存在一定的应收账款净额,一方面与公司所处的行业特性密切相关,国家电网和南方电网等下游客户会留取收入比例的5%-30%作为质保金;另一方面,公司遵循行业惯例,给予长期合作、信誉良好且在行业内有影响力的客户一定信用期。随着公司经营规模的持续扩大,应收账款余额仍可能继续保持较高水平。

截至2018年12月31日,公司应收账款主要在1年以内,公司已按照会计准则的要求建立了稳健的坏账准备计提政策。虽然公司的应收账款债务方主要为资信良好、实力雄厚的电力公司、水务公司等,应收账款有较好的回收保障,形成坏账损失的风险较小,但如果公司应收账款持续大幅上升,客户出现财务状况恶化或无法按期付款的情况,或公司外部资金环境趋紧时,将会使公司面临较大的运营资金压力,对公司的生产经营和财务状况不利影响。

(3)存货跌价的风险

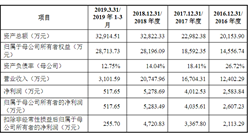

公司存货可分为原材料、在产品、库存商品、发出商品和委托加工物资等。报告期内存货净额分别为15,691.93万元、13,163.82万元和12,187.37万元,占总资产的比例分别为10.74%、8.08%和6.48%。报告期内,公司如果市场发生剧烈波动,会导致公司存货发生跌价的风险。公司对于主要的原材料采购,如模块类、集成电路类、电容类、塑胶件类等,通过集中谈判,签订长期框架协议进行,对供应商进行动态筛选和淘汰,同时引入新的优质供应商,以确保公司原材料的高品质,提高公司材料采购方面的议价能力,保证公司材料采购的相对较低成本;

公司产品以订单式生产为主,发生滞销的风险不大。由于电子产品、电子元器件、集成电路等技术进步和更新换代较快,从长期来看价格呈下降趋势。若下游行业发生不利变化,或市场竞争加剧使公司处于不利的竞争地位,亦或是公司产品升级换代不能符合客户日益变化的需求,则可能导致公司产品出现销路不畅、存货积压的情形。若公司存货不能及时周转,加之各类产品和原材料价格下降,公司就需要计提存货跌价准备,利润因此会受到不利影响。因此,公司存在期末存货跌价的风险。

(4)税收优惠政策变化的风险

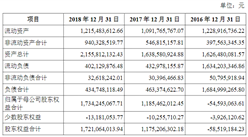

公司及其子公司威铭能源、珠海中慧、珠海慧信报告期内被认定为高新技术企业,其中,珠海中慧《高新技术企业证书》的有效期已于2018年10月届满,但珠海中慧被列入的广东省2018年第一批拟认定高新技术企业名单已于2018年11月28日予以公示。根据《中华人民共和国企业所得税法》等相关法律法规的规定,公司及其子公司威铭能源、珠海中慧、珠海慧信报告期内按照15%的税率计缴企业所得税。

报告期内,公司及其子公司威铭能源、珠海中慧、珠海慧信报告期内销售自行开发生产的软件产品按照《财政部、国家税务总局关于软件产品增值税政策的通知》(财税[2011]100号)的相关规定,享受增值税实际税负超过3%的部分实行即征即退的税收优惠。报告期内,发行人享受的税收优惠主要为高新技术企业所得税优惠金额及软件退税,税收优惠金额分别为1,523.89万元、2,392.93万元和2,977.92万元,税收优惠金额占发行人当期合并报表利润总额的比例分别为17.19%、13.61%和14.83%。

如果公司不能持续符合高新技术企业的认定条件并无法通过高新技术企业重新认定及复审,或国家调整高新技术企业所得税、软件产品增值税即征即退等税收优惠政策,公司存在税收优惠政策变化所导致的风险,公司未来税后经营业绩将受到一定程度的不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-7月北京市饮料产量为265.5万吨 同比下降12.23%

2020年1-7月北京市饮料产量为265.5万吨 同比下降12.23%

2020年1-7月北京市彩色电视机产量同比下降72.89%(图)

2020年1-7月北京市彩色电视机产量同比下降72.89%(图)

2020年1-7月北京市发电量为243.7亿千瓦小时 同比增长0.49%

2020年1-7月北京市发电量为243.7亿千瓦小时 同比增长0.49%

2020年湖北省各地产业招商投资地图分析(附产业集群及开发区名单)

国家大力推动智慧公路建设 智慧公路产业链图谱及投资前景分析(附概念股)

2020年上海市在线新经济50强排行榜

宁德时代投资上下游企业 2020年宁德时代产业链图谱及投资前景分析(附概念股)

2019年安徽县域城乡融合竞争力10强排行榜

2019年安徽县域特色经济竞争力10强排行榜

2019年安徽县域人才优势竞争力10强排行榜

2020年湖北省各地产业招商投资地图分析(附产业集群及开发区名单)

国家大力推动智慧公路建设 智慧公路产业链图谱及投资前景分析(附概念股)

2020年上海市在线新经济50强排行榜

宁德时代投资上下游企业 2020年宁德时代产业链图谱及投资前景分析(附概念股)

2019年安徽县域城乡融合竞争力10强排行榜

2019年安徽县域特色经济竞争力10强排行榜

2019年安徽县域人才优势竞争力10强排行榜