本次上市存在的风险

(一)技术风险

(1)新技术研发及新产品开发的风险

智慧公用事业行业得益于物联网技术快速的更新迭代,下游应用场景不断丰富,新产品、新技术在各行业渗透率不断加速。目前,公司已经形成了较为成熟的技术创新机制、持续的研发费用投入机制以及较强的研发创新能力,有助于公司能够开发出性能领先、符合市场需求的新产品。

然而行业客户的多样性和行业技术的创新性,在一定程度上加大了公司新技术、新产品研发过程中的不确定因素,导致从研发到投产创收的周期较长。由于在新产品开发过程中,公司需要投入大量的人力和资金,若新技术新产品开发失败或是开发完成后不符合市场需求,将导致公司前期投入的成本无法收回,对公司经营造成不利影响。(2)核心技术人员流失与核心技术泄露风险

经过多年积累,公司组建一支具备专业技能、行业经验丰富的优秀队伍。随着公司业务的快速发展,公司对技术人才和专业管理人才的需求将大量增加,需要不断通过外部招聘、内部培养积累技术骨干,并通过核心技术人员持股的方式保证人员的稳定性。

近年来,由于行业发展迅速,各企业人才匮乏,企业之间优秀人才的竞争情况加剧,如果公司不能引进或者培养足够的人才,或者现有骨干人员流失,都将对公司经营业绩的稳定性产生不利影响。尽管公司采取了一系列完善的措施保障研发团队的稳定性,但可能在人才引进和员工激励方面不够完善,从而导致公司核心人员流失,对公司的技术研发及持续稳定的发展带来不利影响。

如若由于人才流失造成技术秘密泄露等情况,可能造成竞争对手掌握公司核心技术,将可能导致公司陷入市场竞争中的不利地位。

(二)经营风险

(1)客户集中的风险

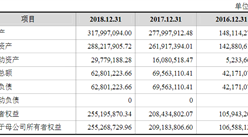

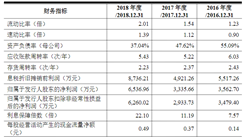

公司为聚焦于智慧公用事业领域的物联网综合应用解决方案提供商,致力于以物联网技术重塑电、水、气、热等能源,以提供智慧能源管理完整解决方案为核心,逐步向智慧消防、智慧路灯等领域拓展。目前,国家电网、南方电网及其分子公司仍为公司的主要客户。报告期内,公司向前五大客户销售的收入分别为51,993.87万元、66,751.37万元和67,276.22万元,占当期营业收入的比例分别为76.42%、67.09%和64.78%。因此,公司的客户集中度相对较高,主要系下游电力行业的特殊性导致。如果公司主要客户的经营状况和财务状况发生重大不利变化,或者主要客户减少或停止与公司的业务合作,则公司的经营业绩将有可能受到不利影响。

(2)市场波动风险

公司所在智慧公用事业行业是一个竞争较为激烈的高科技行业,下游细分行业的竞争情况和下游应用领域客户需求皆会对公司产品的市场需求产生影响。以用电信息采集产品为例,其市场需求主要取决于电力行业的发展和国家电网公司、南方电网公司与地方电网公司等订单需求,由于硬件配套更换需要、电网改造及技术标准升级更新,电力行业产品存在一定的轮换周期。

根据国家电网招投标的统计结果,用电信息采集设备的招标需求近年来呈现波动态势。上述产品更新换代的需求虽然将为整个电力市场带来持续且充足的市场容量,但在轮换周期间市场需求可能存在波动的风险。另一方面,随着物联网技术与下游应用领域市场的快速发展,众多大型企业与新创企业积极踏入智慧公用事业领域,市场竞争将进一步加剧,可能导致行业平均利润率下降。如果公司不能继续强化自身的竞争优势,则公司在日趋激烈的市场竞争中将处于不利地位。

(3)行业政策的风险

公司所处行业为物联网行业,涉及的行业主管部门主要包括国家发展和改革委员会、工业和信息化部、国家市场监督管理总局、国家住房和城乡建设部及各具体应用行业的主管部门,涉及法规政策众多,其为改进物联网行业管理制度、优化和制定行业标准、规范和促进国内物联网行业进一步发展提供了相应的依据。

目前,公司严格按照行业法规政策及行业标准进行生产经营。但是物联网行业发展迅速,各应用行业发展不平衡且具有一定的定制化特点,如果物联网下游应用行业的相关法规政策及行业标准发生变化且公司未能及时对产品研发及生产、产品类别及质量标准进行相应调整,则将可能对公司未来的生产经营构成不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-7月北京市饮料产量为265.5万吨 同比下降12.23%

2020年1-7月北京市饮料产量为265.5万吨 同比下降12.23%

2020年1-7月北京市彩色电视机产量同比下降72.89%(图)

2020年1-7月北京市彩色电视机产量同比下降72.89%(图)

2020年1-7月北京市发电量为243.7亿千瓦小时 同比增长0.49%

2020年1-7月北京市发电量为243.7亿千瓦小时 同比增长0.49%

2020年湖北省各地产业招商投资地图分析(附产业集群及开发区名单)

国家大力推动智慧公路建设 智慧公路产业链图谱及投资前景分析(附概念股)

2020年上海市在线新经济50强排行榜

宁德时代投资上下游企业 2020年宁德时代产业链图谱及投资前景分析(附概念股)

2019年安徽县域城乡融合竞争力10强排行榜

2019年安徽县域特色经济竞争力10强排行榜

2019年安徽县域人才优势竞争力10强排行榜

2020年湖北省各地产业招商投资地图分析(附产业集群及开发区名单)

国家大力推动智慧公路建设 智慧公路产业链图谱及投资前景分析(附概念股)

2020年上海市在线新经济50强排行榜

宁德时代投资上下游企业 2020年宁德时代产业链图谱及投资前景分析(附概念股)

2019年安徽县域城乡融合竞争力10强排行榜

2019年安徽县域特色经济竞争力10强排行榜

2019年安徽县域人才优势竞争力10强排行榜