(四)募集资金投资项目相关风险

(1)募集资金投向实施的风险

发行人本次募集资金拟投资于大气环境AI大数据体系建设以及大数据AI研发体系建设项目。上述项目实施后,公司优势业务的全国布局规模将迅速扩大,公司核心技术水平也将得到较大幅度提升,有助于提升公司的核心竞争力和可持续发展能力。公司已经针对募集资金投资项目的技术、市场、管理等方面进行了充分调研和论证,并进行了技术、产品、人才、客户等各方面的准备。如果市场环境或技术状况出现突发变化,或是行业政策出现不利转向,将导致公司募集资金投资项目的经济效益低于预期水平。

(2)募集资金投资项目布局速度未达预期的风险

发行人经过多年在大气环境大数据AI体系方面的建设,目前已进入全国38个城市。发行人拟利用本次募集资金投资新进入41个城市并扩大原有市场覆盖密度,为了实现上述目标,发行人不断开拓新客户并为老客户提供升级增值服务。但是如果未来市场开拓不利,或者市场需求等发生重大不利变化,将会导致项目布局速度无法达到预期,对公司盈利能力以及募集资金使用效率带来不利影响。

(3)新增固定资产折旧及研发投入对公司业绩造成的风险

根据募集资金使用计划,本次募集资金投资项目建成后,资产规模将大幅增加,导致年折旧费用增加。若募集资金投资项目不能较快产生效益以弥补新增固定资产投资带来的折旧,则募投项目的投资建设将在一定程度上影响公司净利润和净资产收益率。

(五)人力资源风险

物联网大数据行业是高科技、智力密集、人才导向型行业,人才资源是公司在竞争中获取主动地位的重要因素。本次发行成功后,随着募投项目的实施以及公司业务和资产规模的持续扩张,公司将需要引进大量的销售、技术、服务及研发人员,并在资源整合、市场开拓、科研开发、资本运作等方面对公司的管理层提出更高的要求。如果公司在后续发展过程中不能及时、持续地获取、保持高质量人才,公司的发展战略将难以推进和实现。

(六)财务风险

(1)收入季节性波动的风险

公司有较多政府及机关事业单位客户,该类客户多在上年度年末或当年度年初进行当年预算,在上半年进行立项,下半年开展招标实施,导致与之相关业务多在年末进行验收,导致四季度收入高于其余季度。2016至2018年,公司销售额呈现明显的季节性,尤其以第四季度确认收入比例最高,一般均在六成以上,存在收入季节性波动的风险。

(2)客户集中度较高的风险

报告期内,公司前五名客户的营业收入占同期营业收入之比分别为53.92%、54.68%、60.18%以及62.06%,客户集中度较高,若公司在新客户、大数据服务市场的开拓未能取得成效,将可能对公司的业绩产生不利影响。

(3)无法持续享受税收优惠的风险

公司于2017年8月10日取得由北京市科学技术委员会、北京市财政局、北京市国家税务局、北京市地方税务局联合颁布的《高新技术企业证书》,证书编号GR201711000205,公司2017至2019年度所得税适用15%优惠税率。公司之子公司太原罗克佳华工业有限公司于2014年9月30日取得由山西省科学技术厅、山西省财政厅、山西省国家税务局、山西省地方税务局联合颁布的《高新技术企业证书》,证书编号GR201414000015;于2017年11月9日再次取得由山西省科学技术厅、山西省财政厅、山西省国家税务局、山西省地方税务局联合颁布的《高新技术企业证书》,证书编号GR201714000088,太原罗克佳华工业有限公司2016、2017及2018年度所得税适用15%优惠税率。

公司之子公司北京佳华智联科技有限公司于2016年12月22日取得由北京市科学技术委员会、北京市财政局、北京市国家税务局、北京市地方税务局联合颁布的《高新技术企业证书》,证书编号GR201611005777,北京佳华智联科技有限公司2016、2017及2018年度所得税适用15%优惠税率。

公司之子公司佳华(鄂尔多斯市)科技有限公司于2015年10月12日取得由内蒙古自治区科学技术委员厅、内蒙古自治区财政局、内蒙古自治区税务局、内蒙古自治区地方税务局联合颁布的《高新技术企业证书》,证书编号GR201515000019,佳华(鄂尔多斯市)科技有限公司2016及2017年度所得税适用15%优惠税率。

报告期内,公司部分软件产品符合财税[2011]100号《财政部、国家税务总局关于软件产品增值税政策的通知》第一条第一款“增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策”之税收优惠条件。未来如果公司不能持续获得高新技术企业认定,或国家调整高新技术企业及软件产品相关的税收优惠政策,可能对公司的净利润产生影响。

(4)应收账款金额较大的风险

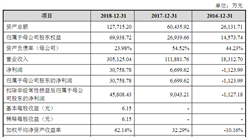

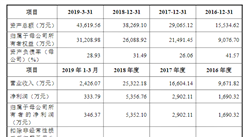

2016年末、2017年末、2018年末和2019年3月末,公司应收账款账面价值分别为15,425.05万元、27,564.84万元、29,146.38万元和27,070.91万元,占总资产的比例分别为25.24%、39.09%、35.22%和31.03%。2016年、2017年、2018年和2019年1-3月,公司应收账款周转率分别为1.92、1.29、1.16和0.18,低于同行业对比公司均值。由于公司应收账款较大,占总资产的比重相对较高,如果未来国家产业政策以及客户资信情况发生极端变化,导致应收账款无法全额收回,将损害公司利益。

(5)在建的物联网云服务基地转固,影响当期损益的风险

公司物联网云服务基地预期于2019年达到预定可使用状态并转固,整体工程成本预算约为2.82亿元,按照20年计提折旧,每年形成约1,272万元折旧费用。物联网云服务基地转固后,若无法稳定实现盈利,并产生相关收益,将对当期损益产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年图木舒克市温泉旅游行业前景预测与市场调查研究报告

2020-2025年图木舒克市温泉旅游行业前景预测与市场调查研究报告

2020-2025年阿拉尔市温泉旅游行业前景预测与市场调查研究报告

2020-2025年阿拉尔市温泉旅游行业前景预测与市场调查研究报告

2020-2025年茂名市文化旅游行业前景预测与市场调查研究报告

2020-2025年茂名市文化旅游行业前景预测与市场调查研究报告

2020-2025年汕尾市文化旅游行业前景预测与市场调查研究报告

2020-2025年汕尾市文化旅游行业前景预测与市场调查研究报告