(三)内控风险

(1)控制权风险

截至本上市保荐书出具日,控股股东湘投控股直接持有公司38.10%的股份,湖南省国资委为公司的实际控制人。本次发行后,湘投控股持有公司股份比例将稀释至28.57%。为维持公司股权以及治理结构的稳定性,湘投控股已承诺自发行人股票在上海证券交易所科创板上市之日起36个月内,不转让或者委托他人管理其在本次公开发行前直接或间接持有的发行人股份,也不由发行人回购该部分股份。

公司第二大股东广州乾元(20.95%),已承诺在作为南新制药股东期间,不会与南新制药的其他股东及其关联方之间签署一致行动协议或达成类似协议,亦不会以委托、征集投票权、协议、联合其他股东以及其他任何方式单独或共同谋求南新制药的实际控制权。

从公司历史沿革以及股东锁定期判断,公司的股权结构在上市后三十六个月内能够保持稳定,但是由于公司股东持股比例较为分散,不排除上市后主要股东持股比例变动而对公司的人员管理、业务发展和经营业绩产生不利影响。

(2)经营规模扩大带来的管理风险

报告期内,公司生产经营规模实现较快增长,如果募集资金投资项目能够顺利实施,公司的营业收入将进一步快速增长,从而在资源整合、市场开拓等方面对公司的管理层和内部管理水平提出更高的要求。届时公司的组织架构和管理链条也会随之扩展、延长,如果公司管理层管理水平不能适应公司规模迅速扩张的需要,组织模式和管理制度未能及时调整、完善,公司将面临较大的管理风险。

(四)财务风险

(1)收入增速下降或波动的风险

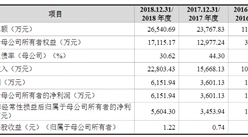

报告期内,公司主营业务收入分别为27,801.94万元、34,750.26万元和70,045.29万元,2017年、2018年主营业务收入增长率分别为24.99%和101.57%,保持良好的上升态势。未来,公司存在因宏观经济环境变化、产品市场竞争加剧以及公司内部管理不善导致公司未能按照计划拓展销售渠道、提升市场占有率或推进研发进度的潜在可能。上述情况可能导致公司主营业务收入增速下降或出现一定程度波动。

(2)应收账款上升的风险

报告期内,公司应收账款账面价值分别为4,042.92万元、3,286.42万元和9,906.09万元,占流动资产的比例分别为19.85%、19.79%和34.79%,公司应收账款随着销售规模扩大而增长。目前公司客户主要为全国性大型医药商业公司,资信良好,且公司已建立了完善的应收账款管理制度,但仍不排除因客户财务状况出现恶化或宏观经济环境变化,导致公司应收账款将面临一定的坏账风险。如未来公司应收账款增长速度过快,根据公司会计政策计提的坏账准备也会相应增加,从而对公司的经营业绩造成一定的不利影响。

(3)税收优惠和政府补助政策变化的风险

报告期内,公司享受的税收优惠政策主要为企业所得税优惠。发行人及子公司广州南新为高新技术企业,根据《中华人民共和国企业所得税法》相关规定,报告期内公司及广州南新按15%的税率缴纳企业所得税,同时公司符合条件的研究开发费用可以在计算应纳税所得额时加计扣除。另一方面,报告期内公司取得了多项政府补助,2016年、2017年和2018年计入当期损益的政府补助金额分别为1,010.37万元、600.47万元和445.96万元。如果未来国家主管部门对相关税收优惠政策、政府补助政策作出调整或其他原因导致公司不再符合相关的认定或鼓励条件,导致公司无法享受上述税收优惠政策及政府补助,则可能对公司经营业绩和盈利能力产生不利影响。

(4)毛利率下降的风险

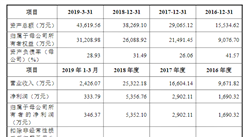

报告期内,公司主营业务毛利率较高,分别为60.30%、71.13%和85.58%。在未来经营中,如公司主要产品销售价格下降、原材料价格及人工成本上升,或公司成本控制能力下降,将有可能导致公司产品毛利率出现下降的风险。

(5)报告期内存在未弥补亏损的风险

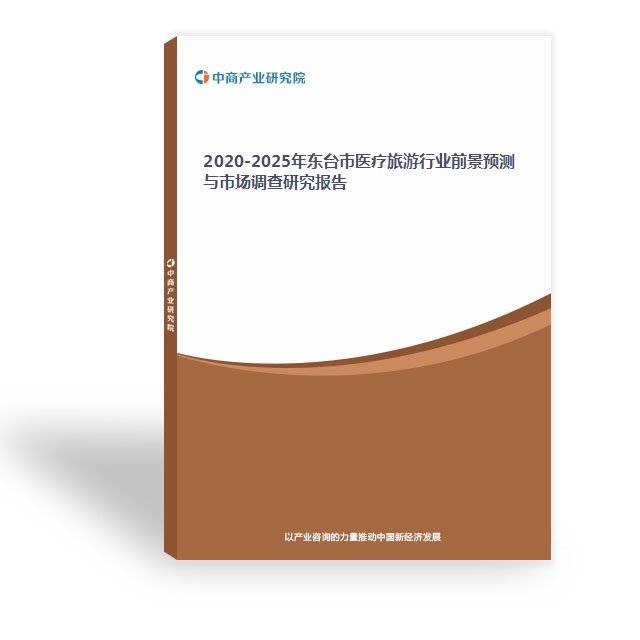

公司是一家集研发、生产和销售为一体的创新型制药企业,报告期之前,公司业务收入规模较小,新药研发投入较大,且大额银行负债导致利息支出较高,其利润难以在短期内覆盖费用,因此形成了累计未弥补亏损,截至2018年12月31日,公司合并报表未弥补亏损为7,385.69万元,母公司报表未弥补亏损为8,795.68万元。

虽然公司目前经营情况良好,业绩稳定提升,但如公司未来经营业务出现下滑,盈利能力受限,则会对公司财务状况造成不利影响。根据《公司章程(草案)》,公司弥补亏损和提取公积金后所余税后利润,如无重大投资计划或重大现金支出,可按照股东持有的股份比例分配。若公司短期内存在累计未弥补亏损,则会存在无法现金分红的风险。

(6)偿债能力风险

报告期各期末,公司资产负债率较高,分别为72.14%、66.41%和61.95%;流动比率分别为0.62、0.52和1.00,速动比率分别为0.51、0.43和0.86,相对较低。若公司未来经营活动产生现金流量不充足,或外部经营环境和行业发展状况发生不利变化,可能对公司的偿债能力产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年东台市医疗旅游行业前景预测与市场调查研究报告

2020-2025年东台市医疗旅游行业前景预测与市场调查研究报告

2020-2025年大丰市医疗旅游行业前景预测与市场调查研究报告

2020-2025年大丰市医疗旅游行业前景预测与市场调查研究报告

2020-2025年扬州市医疗旅游行业前景预测与市场调查研究报告

2020-2025年扬州市医疗旅游行业前景预测与市场调查研究报告

2020-2025年仪征市医疗旅游行业前景预测与市场调查研究报告

2020-2025年仪征市医疗旅游行业前景预测与市场调查研究报告