(三)财务风险

(1)应收账款无法收回的风险

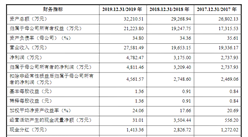

报告期各期末,公司应收账款净额分别为3,951.70万元、6,390.02万元、8,227.93万元和9,058.87万元,占同期总资产比重分别为16.47%、20.36%、23.26%和28.42%。虽然公司的客户主要以政府、事业单位和大型国有企业为主,客户资信状况良好,应收账款较少发生坏账,应收账款总体状况良好,但随着业务规模的不断扩张,公司应收账款期末余额也将随之增大,如果客户信用发生重大不利变化,公司存在应收账款坏账损失增大的风险。

(2)存货规模较大的风险

报告期各期末,公司存货账面价值分别为5,521.66万元、9,957.39万元、6,421.03万元和4,624.16万元,占流动资产总额的比例分别为23.98%、32.77%、18.70%和14.97%,其中发出商品占存货的比重分别为53.94%、63.26%、53.98%和31.90%,占比较高。公司存货账面价值较高主要与公司的项目验收周期相关,一般情况下项目存在一定的验收周期,在客户未验收之前,该部分产品只能在存货中反映。随着公司业务规模的扩张,存货规模也随之增长,公司存货可能存在因项目管理不善、安装调试不当未能通过客户验收,而产生存货跌价等经营、管理风险,进而可能会对公司的经营业绩和盈利能力产生不利影响。

(四)管理风险

(1)实际控制人持股比例较低的风险

本次发行前,公司实际控制人为孙传明先生、郭忠武先生。孙传明先生持有公司23.47%的股权,郭忠武先生直接持有公司8.70%的股权以及通过博聚睿智控制公司7.63%股权,孙传明、郭忠武合计控制公司39.80%股权,为公司的控股股东、实际控制人。本次发行后,实际控制人持股比例将进一步降低,一方面,将使得公司有可能成为被收购对象,如果发生公司被收购等情况造成公司控制权发生变化,可能会给公司业务开展或经营管理等带来一定影响。另一方面,由于公司股权分散,在一定程度上会降低股东大会对于重大事项决策的效率,从而对公司生产经营和未来发展产生不利影响。

(五)税收优惠风险

(1)所得税优惠风险

公司为高新技术企业,享受高新技术企业15%的企业所得税优惠税率。2016年、2017年、2018年和2019年1-6月,公司依法享有企业所得税税收优惠的金额分别为164.91万元、364.55万元、442.59万元和0万元,占同期利润总额的比例分别为6.98%、10.21%、7.24%和0%,如果未来国家或地方对高新技术企业的税收优惠政策进行调整或在税收优惠期满后公司未能继续获得高新技术企业认定,则无法继续享受有关所得税税收优惠政策,继而对公司的利润水平造成一定负面影响。

(2)增值税优惠风险

公司为软件企业,根据国发(2011)4号文《国务院关于印发进一步鼓励软件产业和集成电路产业发展若干政策的通知》和财税(2011)100号文《财政部、国家税务总局关于软件产品增值税政策的通知》规定,对增值税一般纳税人销售其自行开发生产的软件产品,按适用的税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。2016年、2017年、2018年和2019年1-6月,公司依法享有增值税即征即退的金额分别为1,149.29万元、1,411.05万元、1,300.98万元和445.35万元,占同期利润总额的比例分别为48.61%、39.52%、21.28%和37.83%,如果未来国家或地方对软件企业的增值税税收优惠政策进行调整,将会对公司的利润水平造成一定负面影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2015年度全球信息技术100强企业研究报告

2015年度全球信息技术100强企业研究报告

2014-2020年中国信息技术市场调研及投资前景预测报告

2014-2020年中国信息技术市场调研及投资前景预测报告

2014-2020年中国信息技术市场调研及投资前景预测报告

2014-2020年中国信息技术市场调研及投资前景预测报告

2014-2020年中国信息技术产业竞格局与投资前景咨询报告

2014-2020年中国信息技术产业竞格局与投资前景咨询报告