(五)应收账款金额较大且持续上升的风险

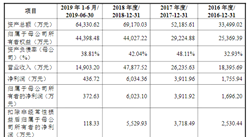

2016年末、2017年末和2018年末,发行人应收账款金额分别为2,666.89万元、10,098.24万元和23,932.48万元,2016-2018年度,发行人营业收入及净利润的复合增长率分别达到105.61%和141.83%,应收账款相应增长具有合理性,但由于发行人应收账款余额较大且占总资产的相对比重较高,如果未来国家产业政策以及客户资信情况发生极端变化,导致应收账款无法全额收回,将损害发行人利益。

(六)税收返还或优惠政策变化的风险

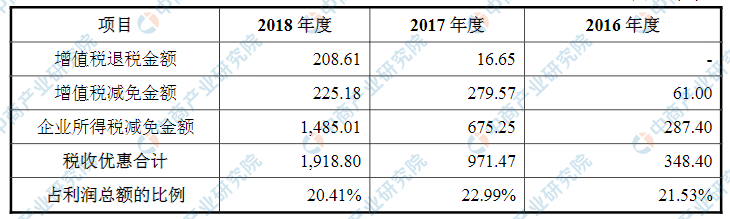

报告期内发行人所享受的税收返还及优惠政策如以下:

(1)增值税根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)文件规定,纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务免征增值税。

根据财政部、国家税务总局、海关总署《关于鼓励软件产业和集成电路产业发展有关税收政策问题的通知》(财税[2000]25号)、国务院《进一步鼓励软件产业和集成电路产业发展若干政策的通知》(国发[2011]4号)以及财政部、国家税务总局《关于软件产品增值税政策的通知》(财税[2011]100号)的规定,增值税一般纳税人销售其自行开发生产的软件产品,按17%(根据《关于调整增值税税率的通知》财税[2018]32号文,自2018年5月1日起降为16.00%)的法定税率征收增值税后,对增值税实际税负超过3%的部分实行即征即退政策。报告期内,发行人符合条件的技术开发销售享受增值税免税优惠,符合条件的软件销售(含系统集成业务的软件部分)享受增值税实际税负超过3%的部分即征即退政策。

(2)企业所得税发行人于2012年取得高新技术企业证书并正常续期,有资格在证书有效期内享受所得税减按15%计征的优惠。根据工业和信息化部、发改委、财政部、国家税务总局于2013年2月6日下发《关于印发〈软件企业认定管理办法〉的通知》(工信部联软[2013]64号),国家规划布局内重点软件企业可减按10%的税率征收企业所得税的条件。报告期内,发行人按照10%的优惠税率缴纳企业所得税。报告期内,发行人上述税收返还及优惠政策占当期利润总额情况如下:

单位:万元

资料来源:中商产业研究院整理

报告期内,发行人享受税收优惠金额占利润总额占比较高,符合软件行业特点。如果相关政策发生变动,或者发行人未来不再符合相关政策的相应认定条件,则发行人的未来的税负成本可能增加,盈利水平存在受到税收返还或优惠政策变化影响的的风险。

(七)资产规模较小、抗风险能力较弱的风险

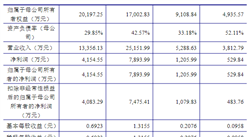

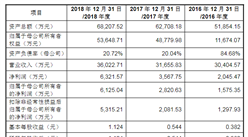

发行人2016年度、2017年度、2018年度营业收入分别为8,434.27万元、22,634.66万元、35,657.64万元,归属于母公司所有者的净利润分别为1,487.03万元、3,903.88万元、8,690.11万元。发行人最近三年收入和净利润水平大幅增长,盈利能力较强。但截至2018年末,发行人资产总额为39,613.11万元,归属于母公司所有者的净资产为19,150.49万元,与国内外知名软件企业相比,发行人存在资产规模相对较小,抵御错综复杂市场风险能力较弱的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年电子商务技术开发+互联网市场运营模式研究报告

2016-2021年电子商务技术开发+互联网市场运营模式研究报告

2015-2020年中国电子的技术开发市场发展前景研究报告

2015-2020年中国电子的技术开发市场发展前景研究报告

2016-2020年中国经济技术开发区市场调研及前景预测报告

2016-2020年中国经济技术开发区市场调研及前景预测报告

2018-2022年中国经济技术开发区市场调查及发展趋势研究报告

2018-2022年中国经济技术开发区市场调查及发展趋势研究报告