(三)财务风险

(1)尚未盈利的风险

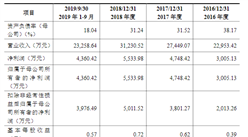

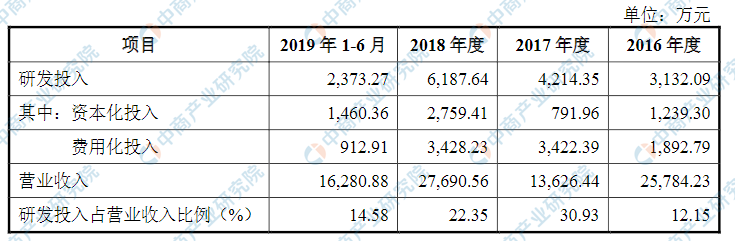

2016-2018年及2019年1-6月,公司归属于母公司普通股股东的扣除非经常性损益后的净利润分别为2,363.82万元、-4,299.45万元、-386.16万元和1,067.13万元。截至2019年6月30日,公司累计未分配利润为621.19万元。报告期内发行人盈利水平较弱,主要系公司持续推进创新药物研发,相关研发费用支出较大所致,具体如下:

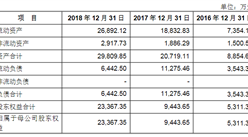

资料来源:中商产业研究院整理

公司在研管线核心品种ACC007正在进行III期临床,预计将于2020年3月完成相关试验,如果最终揭盲试验结果未达预期,将导致药物审批上市周期延长或研发失败,或者上市后新药市场认可程度及商业化结果未及预期,则公司未盈利状态将持续存续或累计未弥补亏损可能变为负数进而无法实施利润分配,可能会对公司资金状况、业务拓展、人才引进、团队稳定、研发投入等方面产生重大不利影响,甚至触发《科创板上市规则》规定的退市条件。根据《科创板上市公司持续监管办法(试行)》规定,公司触及终止上市标准的,股票直接终止上市,不再适用暂停上市、恢复上市、重新上市程序。

(2)应收账款坏账损失风险

报告期各期末,公司应收账款账面原值分别为6,798.77万元、4,691.50万元、14,993.03万元以及18,484.72万元,呈现增长态势,一方面是因为天普生化2018年开始,其内部进一步加强供应链管理,在与公司充分协商的基础上,进一步明确了相关采购回款期限;另一方面,公司考虑到天普生化拥有注射用乌司他丁独家品种,在双方明确了年度采购金额、采购单价基础上,基于客户优质性,同意适当延长回款期限。虽然报告期内公司主要客户期后回款情况良好,但是如果未来出现迟延回款或者发生坏账损失,则将对公司利润水平以及现金流产生不利影响。

(3)商誉减值的风险

2015年,公司收购艾迪制药100%股权,收购时点,艾迪制药可辨认净资产公允价值为-47.55万元,收购价款和可辨认净资产公允价值的差额4,193.55万元确认为商誉。因医药政策变动,2016年执行“仿制药一致性评价”政策,子公司艾迪制药大部分仿制药品种面临一致性评价,公司战略放弃了大部分仿制药品种,仅保留蜡样芽孢杆菌片、番泻叶颗粒等几个特色产品,且该等产品因受公司化学创新药物研发投入影响而未能按照计划大量投入资源进行市场推广,相关销售收入未及预期。故2016年末,因本次收购形成的4,193.55万元商誉经减值测试后,共计提2,869.62万元的商誉减值,尚余1,323.93万元商誉。虽然其后各年末,公司经减值测试,子公司艾迪制药商誉未发生进一步减值;但是如果未来分配了商誉的相关资产组或者资产组组合存在减值迹象且经测试需要确认减值损失的,则将对公司当期利润水平产生不利影响。

(4)税收优惠政策风险

报告期内,艾迪药业和子公司安赛莱系高新技术企业。目前艾迪药业最新换发的高新技术企业证书有效期间为2017年度至2019年度,证书号GR201732002846,目前安赛莱最新换发的高新技术企业证书有效期间为2018年度至2020年度,证书号GR201832001288。根据《企业所得税法》的规定,高新技术企业减按15%的税率征收企业所得税。如果未来艾迪药业及其子公司安赛莱不能继续获得高新技术企业证书从而不能享受15%的优惠税率,将对其税后利润产生一定影响。此外,如果未来国家主管税务机关对高新技术企业的税收优惠政策作出不利调整,也可能对公司的利润水平产生一定程度的影响。

(5)募投项目新增折旧及摊销的风险

在本次募投项目的投资及实施过程中,公司将新增部分固定资产折旧及无形资产摊销,短期内公司存在因实施募投项目而影响公司整体业绩的风险。

(6)即期回报被摊薄的风险

本次公开发行后,公司总股本和净资产相应增长,而本次募投项目中的创新药研发包括ACC007III/IV期临床项目、ACC008III/IV期临床项目、ACC006BCCII期临床项目、ACC006肺鳞癌化疗联用II期临床项目、ACC006PD-1联用II期临床项目、ACC010I/II期临床项目以及研发技术中心大楼购置项目,短期并不直接产生经济效益,本次发行完成后预计公司当年每股收益可能出现一定程度的下降,将导致公司短期内即期回报会出现被摊薄的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年彭州市温泉旅游行业前景预测与市场调查研究报告

2020-2025年彭州市温泉旅游行业前景预测与市场调查研究报告

2020-2025年都江堰市温泉旅游行业前景预测与市场调查研究报告

2020-2025年都江堰市温泉旅游行业前景预测与市场调查研究报告

2020-2025年成都市温泉旅游行业前景预测与市场调查研究报告

2020-2025年成都市温泉旅游行业前景预测与市场调查研究报告

2020-2025年东方市温泉旅游行业前景预测与市场调查研究报告

2020-2025年东方市温泉旅游行业前景预测与市场调查研究报告