(五)财务风险

(1)应收账款减值风险

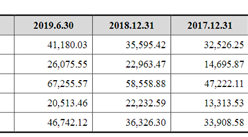

截至2019年6月末,公司应收账款账面价值为6,394.90万元。若公司的客户经营情况发生重大不利变化,导致支付款项能力下降,可能对公司未来业绩产生不利影响。

(2)存货减值风险

截至2019年6月末,公司存货账面价值为4,629.07万元。若市场需求发生一定改变、市场竞争加剧或公司不能有效拓宽销售渠道、优化库存管理、合理并且有效的控制存货规模,可能导致存货积压,存在一定的存货跌价风险,将对公司经营业绩产生不利影响。

(3)无形资产减值的风险

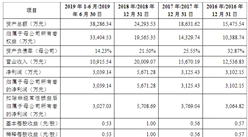

公司的无形资产主要由土地使用权、专利权、计算机软件及非专利技术构成,报告期各期末,公司的无形资产账面价值分别为3,381.37万元、3,157.74万元、3,354.55万元及8,003.01万元,占总资产的比例分别为14.49%、11.44%、5.72%和12.08%。若市场环境发生变化、技术更新换代等因素致使无形资产发生减值,将对公司盈利状况造成不利影响。

(4)研发支出资本化风险

截至2016年末、2017年末、2018年末及2019年6月末,公司开发支出的余额为1,523.85万元、2,459.09万元、2,319.22万元和1,059.48万元。开发支出在研产品成功完成首例临床入组并使用后的研发投入资本化形成,相关研发投入自产品取得注册证后停止资本化,开发支出转入无形资产进行摊销。若公司项目开发失败,或开发支出资本化形成的无形资产预期不能为企业带来预计的经济利益,将形成资产减值损失,进而会对公司的业绩产生影响。

(5)税收优惠的风险

根据《中华人民共和国企业所得税法》及《中华人民共和国企业所得税法实施条例》的规定,高新技术企业享受15%的企业所得税税率的税收优惠。公司于2015年7月被认定为高新技术企业,证书编号为GR201511000209。2018年9月,公司取得了编号为GR201811003082的高新技术企业证书。公司自2018年至2020年度享受15%的所得税率。若公司未来不能通过高新技术企业资格重新认定,或者国家取消高新技术企业享受企业所得税优惠的政策,则公司不能享受高新技术企业税收优惠政策,进而对公司业绩造成不利影响。

(6)净资产收益率下降风险

2016年、2017年、2018年和2019年1-6月,公司扣除非经常性损益后归属于母公司股东的净利润加权平均净资产收益率分别为-4.28%、-0.49%、2.11%和6.18%。本次发行后,公司净资产规模较发行前将大幅增长,固定资产折旧、无形资产摊销及研发费用将相应增加,由于募集资金投资项目产生经济效益需要一定的时间,存在因净利润无法与净资产同步增长而导致净资产收益率下降的风险。

(7)募集资金投资项目无法达到预期收益的风险

本次公开发行募集资金主要用于产能扩大及自动化提升、高端眼科医疗器械设备及高值耗材的研发试验、营销网络建设及信息化建设项目,涉及较大规模的固定资产投资和开发支出。募投项目建成后,每年新增的折旧和摊销将在一定程度上影响公司的净利润和净资产收益率。虽然公司募集资金投资项目预期收益良好,预计项目带来的利润增长可以抵消上述折旧和摊销费用的增加,但如果项目达成后无法实现预期销售,则将对公司的经营业绩产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年安徽县域综合竞争力30强排行榜

2019年安徽县域综合竞争力30强排行榜

智慧医疗等五大领域将成为5G先锋应用领域 2020年中国智慧医疗投资前景分析(图)

智慧医疗等五大领域将成为5G先锋应用领域 2020年中国智慧医疗投资前景分析(图)

贵州“十四五”氢能产业发展规划编制工作启动 “十四五”时期氢能产业将怎样发展?

贵州“十四五”氢能产业发展规划编制工作启动 “十四五”时期氢能产业将怎样发展?

2020年1-6月湖南省纱产量为40.78万吨 同比下降13.46%

2020年6月湖南省饮料产量同比增长16.41%

2020年6月湖南省原盐产量及增长情况分析

极大规模集成电路含氟电子气体实现国产化 产业链半导体材料市场分析(附图表)

2020年1-7月中国汽车工业经济运行情况(附图表)

智慧铁路新时代开启 2020年中国智慧铁路产业链投资图谱分析(附产业链全景图)

全面屏电视市场份额稳步提升 2020上半年全面屏电视市场竞争格局分析(图)

2020年1-6月湖南省纱产量为40.78万吨 同比下降13.46%

2020年6月湖南省饮料产量同比增长16.41%

2020年6月湖南省原盐产量及增长情况分析

极大规模集成电路含氟电子气体实现国产化 产业链半导体材料市场分析(附图表)

2020年1-7月中国汽车工业经济运行情况(附图表)

智慧铁路新时代开启 2020年中国智慧铁路产业链投资图谱分析(附产业链全景图)

全面屏电视市场份额稳步提升 2020上半年全面屏电视市场竞争格局分析(图)