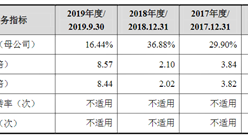

(十)应收账款的风险

报告期内,公司终端客户主要来自于政府、公检法司、能源、金融、教育、医疗卫生、军队军工、运营商等领域,受主要终端客户预算管理和集中采购制度等因素影响,2017年、2018年及2019年,公司四季度收入占全年主营业务收入的比例分别为52.04%、60.92%和54.51%,收入主要集中于四季度,存在较为明显的季节性特征。

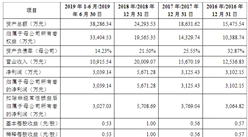

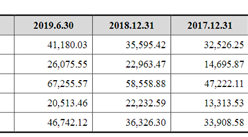

随着公司营业收入持续快速增长,收入季节性特征及客户付款审批流程较长、部分付款进度滞后于合同约定等因素使得报告期各期末公司应收账款及应收票据余额较大,2017年末、2018年末及2019年末,公司应收账款及应收票据账面价值合计分别为25,992.39万元、61,945.84万元和130,776.96万元,合计占各期末总资产的比例分别为4.93%、9.13%和18.28%。

公司应收账款及应收票据对应的终端客户资信状况较高,应收账款及应收票据总体状况良好,公司已按照应收账款及应收票据坏账计提政策足额计提坏账准备。未来公司应收账款及应收票据余额可能会随着经营规模的扩大而增加,若主要债务人的财务状况、合作关系发生恶化,或催收措施不力,则可能导致应收账款及应收票据无法收回形成坏账损失;

若应收账款及应收票据规模进一步扩大、账龄进一步上升,坏账准备金额会相应增加,对公司经营成果造成不利影响;如果应收账款及应收票据规模扩大,也会影响公司经营性现金流量,对公司资金状况造成不利影响,并可能导致银行贷款和财务费用的增加而对盈利能力造成不利影响。

(十一)商誉减值的风险

公司合并资产负债表中有120,930.24万元的商誉,主要系非同一控制下控股合并网神股份、网康科技等企业所致。根据《企业会计准则》的相关规定,非同一控制下企业合并形成的商誉需在未来每年年度终了进行减值测试。如果网神股份、网康科技等企业未来由于市场环境发生重大不利变化等原因导致经营业绩未达到预期,可能导致商誉减值,从而对公司业绩造成不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

智慧医疗等五大领域将成为5G先锋应用领域 2020年中国智慧医疗投资前景分析(图)

智慧医疗等五大领域将成为5G先锋应用领域 2020年中国智慧医疗投资前景分析(图)

贵州“十四五”氢能产业发展规划编制工作启动 “十四五”时期氢能产业将怎样发展?

贵州“十四五”氢能产业发展规划编制工作启动 “十四五”时期氢能产业将怎样发展?

2020年1-6月湖南省纱产量为40.78万吨 同比下降13.46%

2020年1-6月湖南省纱产量为40.78万吨 同比下降13.46%

2020年6月湖南省饮料产量同比增长16.41%

2020年6月湖南省原盐产量及增长情况分析

极大规模集成电路含氟电子气体实现国产化 产业链半导体材料市场分析(附图表)

2020年1-7月中国汽车工业经济运行情况(附图表)

智慧铁路新时代开启 2020年中国智慧铁路产业链投资图谱分析(附产业链全景图)

全面屏电视市场份额稳步提升 2020上半年全面屏电视市场竞争格局分析(图)

2020年1-6月湖北省手机产量同比下降49.37%(图)

2020年6月湖南省饮料产量同比增长16.41%

2020年6月湖南省原盐产量及增长情况分析

极大规模集成电路含氟电子气体实现国产化 产业链半导体材料市场分析(附图表)

2020年1-7月中国汽车工业经济运行情况(附图表)

智慧铁路新时代开启 2020年中国智慧铁路产业链投资图谱分析(附产业链全景图)

全面屏电视市场份额稳步提升 2020上半年全面屏电视市场竞争格局分析(图)

2020年1-6月湖北省手机产量同比下降49.37%(图)