本次上市存在的风险

(一)下游行业政策变化及市场波动风险

报告期内,公司产品主要应用于光伏行业。公司光伏切割设备是下游光伏行业硅片制造企业的核心生产设备,产品的销量与硅片制造企业的固定资产投资规模直接相关;公司金刚线产品是光伏行业硅片制造环节的核心耗材,产品的销量与硅片的产量直接相关;硅片制造企业的固定资产投资规模及硅片产量主要受光伏发电新增建设规模和光伏发电政府财政资金补贴规模、光伏发电上网电价补贴强度等国家宏观调控政策的影响。

近年来,光伏发电技术进步和成本下降速度明显加快,全球光伏发电建设规模不断扩大,正处于产业发展朝阳期,保持了巨大的发展潜力。截至2018年末,全球光伏发电累计装机规模达到511GW,2016年至2018年全球光伏发电累计新增装机规模达到281GW,占2018年末全球累计装机规模的55%。光伏发电新增建设规模的快速增长,亦带动公司业绩在2016年至2018年快速增长。然而,光伏产业作为具有巨大发展潜力的朝阳产业,现阶段部分光伏发电项目仍然需要依靠政府的扶持及补贴政策,产业市场化应用条件尚未完全成熟。

近年来,部分国家对光伏发电的政府财政资金补贴规模、光伏发电上网电价补贴强度在逐步削弱,补贴持续快速“退坡”,并在短期内对光伏行业产生了较大不利影响,进而也对公司短期经营业绩产生了重大不利影响。2018年,受我国“531光伏新政”冲击,我国光伏企业对2018年光伏发电新增建设规模的预期大幅度下降,进而导致2018年下半年各光伏企业的硅片扩产计划取消或延后、硅片生产企业开工率大幅下降、光伏产品价格大幅下跌;上述情况亦导致公司光伏切割设备签单金额在2018年下半年大幅下降,导致2018年下半年公司金刚线产品平均售价较2018年上半年大幅下降超过45%。

受“531光伏新政”及光伏发电技术进步影响,2018年下半年以来,光伏发电成本快速下降,海外光伏发电建设规模快速上升、国内光伏“平价上网”、“竞价上网”项目建设规模快速增加,光伏行业正由政策驱动发展阶段转入“平价上网”过渡阶段。然而,如若光伏发电建设规模大幅不及预期,或将在一定期间对公司收入规模、产品售价、销量及毛利率水平产生重大不利影响,公司或将出现经营业绩大幅下滑甚至亏损的风险;此外,在光伏发电“平价上网”过渡阶段,尽管光伏发电对政策的依赖程度在逐步减小,但如若各国政府对光伏发电的扶持和补贴政策调整幅度过大、频率过快,将会降低光伏发电的投资回报率和投资意愿,进而导致一段时间内光伏发电新增建设规模大幅下降,或将在一定期间对公司收入规模、产品售价、销量及毛利率水平产生重大不利影响,公司或将出现经营业绩大幅下滑甚至亏损的风险。

(2)市场竞争加剧风险

近年来,随着金刚线切割技术在光伏行业等更多高硬脆材料行业的规模化应用,众多企业陆续进入高硬脆材料切割设备及金刚线制造领域,并在持续加强对相关产品的研发投入、产能建设及市场推广,市场竞争的加剧可能会对公司主要产品的销售价格和销量造成重大不利影响,从而或将对公司的经营业绩造成重大不利影响。

(3)客户集中度较高风险

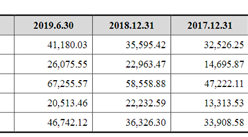

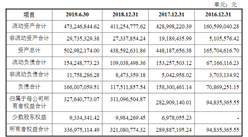

硅片制造环节是全球光伏产业链中产业集中度较高的环节,2018年度前十名硅片制造企业产能占据了市场80%以上份额;未来,硅片制造环节的行业集中度亦可能持续提高。2016年、2017年、2018年及2019年1-6月,公司来自前五大客户的销售收入占主营业务收入比重分别为45.57%、52.89%、58.67%、63.62%,公司客户集中度较高。如果公司重要客户的经营和财务状况发生不利变化,或公司与重要客户之间的合作关系受到不利影响且无法迅速开发新的大型客户,将可能对公司的经营业绩造成不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

智慧医疗等五大领域将成为5G先锋应用领域 2020年中国智慧医疗投资前景分析(图)

智慧医疗等五大领域将成为5G先锋应用领域 2020年中国智慧医疗投资前景分析(图)

贵州“十四五”氢能产业发展规划编制工作启动 “十四五”时期氢能产业将怎样发展?

贵州“十四五”氢能产业发展规划编制工作启动 “十四五”时期氢能产业将怎样发展?

2020年1-6月湖南省纱产量为40.78万吨 同比下降13.46%

2020年1-6月湖南省纱产量为40.78万吨 同比下降13.46%

2020年6月湖南省饮料产量同比增长16.41%

2020年6月湖南省原盐产量及增长情况分析

极大规模集成电路含氟电子气体实现国产化 产业链半导体材料市场分析(附图表)

2020年1-7月中国汽车工业经济运行情况(附图表)

智慧铁路新时代开启 2020年中国智慧铁路产业链投资图谱分析(附产业链全景图)

全面屏电视市场份额稳步提升 2020上半年全面屏电视市场竞争格局分析(图)

2020年1-6月湖北省手机产量同比下降49.37%(图)

2020年6月湖南省饮料产量同比增长16.41%

2020年6月湖南省原盐产量及增长情况分析

极大规模集成电路含氟电子气体实现国产化 产业链半导体材料市场分析(附图表)

2020年1-7月中国汽车工业经济运行情况(附图表)

智慧铁路新时代开启 2020年中国智慧铁路产业链投资图谱分析(附产业链全景图)

全面屏电视市场份额稳步提升 2020上半年全面屏电视市场竞争格局分析(图)

2020年1-6月湖北省手机产量同比下降49.37%(图)