本次上市存在的风险

(一)报告期持续亏损及存在累计未弥补亏损的风险

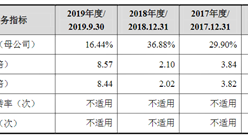

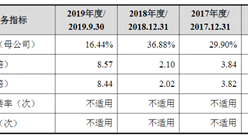

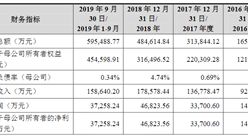

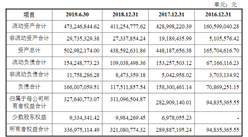

2017年、2018年及2019年,公司归属于母公司股东净利润分别为-2,104.22万元、-1,196.80万元和-158.33万元,扣除非经常性损益后归属于母公司股东净利润分别为-3,823.57万元、-2,590.47万元和-2,488.03万元,截至2019年12月31日,公司合并口径累计未分配利润为227.40万元,母公司口径累计未弥补亏损为-3,911.01万元。

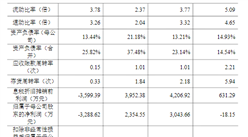

公司目前尚未盈利且存在累计未弥补亏损,主要系受公司持续加大AWG芯片以及DFB激光器芯片的研发投入等因素影响。报告期内,随着AWG芯片系列产品逐步实现批量销售,公司亏损金额不断减少,营业收入、毛利率、息税折旧摊销前利润以及经营性现金流量净额均保持持续增长态势,同时公司资产负债率也保持在较低水平,公司持续经营能力未受到重大不利影响。

公司将持续保持较高研发投入,并在新产品研制成功后向行业内主要客户推进产品导入和认证工作。如公司新产品未能顺利完成研制,或研制后未能按计划实现产品导入,以上因素可能导致亏损进一步增加,将造成公司现金流紧张,对公司资金状况、研发投入、业务拓展、市场拓展、人才引进、团队稳定等方面造成不利影响。

预计首次公开发行股票并上市后,公司短期内无法现金分红,将对股东的投资收益造成一定程度的不利影响。

(二)国际贸易争端加剧风险

公司积极开拓海外市场,密切关注海外光通信市场的发展趋势,通过在美国设立子公司、收购和光同诚以及加强销售团队力量等方式,加大对海外市场的推广力度,开拓了英特尔、索尔思等行业知名客户。报告期内,公司境外主营业务收入从2017年度的1,339.34万元增长到2019年度的9,097.26万元。2018年以来,中国面临的国际贸易环境有所恶化,如果未来中国对外贸易争端进一步加剧,有可能对公司的生产经营和业务扩张造成不利影响。

(三)技术升级迭代风险

公司经过多年的持续研发投入,在无源芯片(PLC分路器芯片、AWG芯片等)、有源芯片(DFB激光器芯片等)领域,围绕芯片设计、晶圆制造、芯片加

河南仕佳光子科技股份有限公司上市保荐书3-1-3-7工、封装测试等各业务环节形成了一系列技术积累。同时,公司借助在室内光缆领域多年的业务积累,持续整合在“光纤连接器—室内光缆—线缆材料”方面的协同能力和技术优势。

随着全球光通信技术的不断演进,技术革新产品迭代加速、应用领域不断拓展已成为行业发展趋势。若公司不能继续保持充足的研发投入,或者在关键技术上未能持续创新,亦或新产品技术指标无法达到预期,则面临核心技术竞争力降低的风险,可能在市场竞争中处于劣势,面临市场份额降低的情况。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-6月湖南省纱产量为40.78万吨 同比下降13.46%

2020年1-6月湖南省纱产量为40.78万吨 同比下降13.46%

2020年6月湖南省饮料产量同比增长16.41%

2020年6月湖南省饮料产量同比增长16.41%

2020年6月湖南省原盐产量及增长情况分析

2020年6月湖南省原盐产量及增长情况分析

极大规模集成电路含氟电子气体实现国产化 产业链半导体材料市场分析(附图表)

2020年1-7月中国汽车工业经济运行情况(附图表)

智慧铁路新时代开启 2020年中国智慧铁路产业链投资图谱分析(附产业链全景图)

全面屏电视市场份额稳步提升 2020上半年全面屏电视市场竞争格局分析(图)

2020年1-6月湖北省手机产量同比下降49.37%(图)

2020年1-6月湖北省空调产量同比下降33.38%

7月新房房价涨跌排行榜:59个城市房价上涨 深圳房价涨幅回落(图)

极大规模集成电路含氟电子气体实现国产化 产业链半导体材料市场分析(附图表)

2020年1-7月中国汽车工业经济运行情况(附图表)

智慧铁路新时代开启 2020年中国智慧铁路产业链投资图谱分析(附产业链全景图)

全面屏电视市场份额稳步提升 2020上半年全面屏电视市场竞争格局分析(图)

2020年1-6月湖北省手机产量同比下降49.37%(图)

2020年1-6月湖北省空调产量同比下降33.38%

7月新房房价涨跌排行榜:59个城市房价上涨 深圳房价涨幅回落(图)