本次上市存在的风险

(一)公司业务相关的风险

(1)显示面板市场竞争日益激烈的风险

在TFT-LCD产品中,非晶硅TFT-LCD具备技术成熟、性价比高等优势,是液晶显示面板市场的主流产品,而低温多晶硅TFT-LCD和金属氧化物TFT-LCD由于相对更优的显示性能,分别在中高端手机和高端笔记本电脑、平板电脑等中小尺寸产品市场占据一定的市场份额。

根据IHS预测,2025年低温多晶硅TFT-LCD在手机面板市场的份额将由36%下滑至33%,金属氧化物TFT-LCD在笔记本电脑面板市场的份额将由12%上升至21%,非晶硅TFT-LCD在中小尺寸产品市场的份额则将出现不同程度下滑,手机面板市场的份额将由43%下滑至30%,笔记本电脑面板市场的份额将由87%下滑至70%。

AMOLED面板具有低能耗、轻薄及可柔性显示等特点,近年来在智能手机市场中的渗透率有较快提升,中大尺寸AMOLED面板则受限于技术、良率和成本等因素发展缓慢。根据IHS预测,2025年AMOLED在手机面板市场的份额将由21%提升至37%。

发行人主要产品为中小尺寸高性能非晶硅TFT-LCD产品,主要面向笔记本电脑、手机、车载、工控等市场,虽然发行人使用核心技术赋予产品差异化显示性能,且拟通过募集资金投资项目升级部分产能至IGZO金属氧化物产品,但未来平板显示行业的市场竞争日益激烈,发行人产品将面临较大的市场竞争压力,发行人产品存在销量下滑或价格下跌的市场风险,从而影响发行人的盈利能力。

(2)核心技术泄密和技术人员流失风险

平板显示行业的技术优势在于产品的工艺技术、新产品的研发创新能力,公司持续深耕TFT-LCD生产线多年,积累了大量中小尺寸领域工艺经验,并开发了HVA宽窄视角防窥面板、金属网格On-cell触控面板等高附加值产品。未来能否持续保持高素质的技术团队、研发并制造具有行业竞争力的高附加值产品,对于公司的可持续发展至关重要。公司十分重视对技术人才的培养和引进,以保证各项研发工作的有效组织和成功实施,但仍可能会面临行业竞争带来的核心技术泄密、技术人员流失风险。

(3)行业周期性波动的风险

平板显示行业具有较强的周期性,受市场供需关系影响较大,是一个典型的依托于技术创新,供给驱动的周期性行业,行业中存在液晶周期概念。经历了2016年至2017年末供给结构性短缺面板价格上涨带来的行业复苏期后,2018年国内多条高世代线陆续投产,行业产能迅速增加,结构性供过于求状况造成行业各尺寸产品价格大幅下跌,行业内企业盈利大幅减少,多家厂商出现亏损。2019年下半年以来,随着面板厂商主动调节产能以及在5G推动下手机和智慧屏需求增加,行业供需开始改善,面板价格已企稳并有所回升。未来,发行人受平板显示行业周期性波动的影响,可能面临业绩大幅波动的风险。

(4)产业政策变动的风险

发行人所处行业属于国家鼓励发展的重点产业,近年来,国家有关部门陆续出台了《“十三五”国家战略性新兴产业发展规划》和《战略性新兴产业重点产品和服务指导目录(2016年版)》等一系列产业支持政策,为发行人的业务发展创造了有利的政策环境。未来,若国家对相关产业支持政策进行调整,将给发行人的业务发展和生产经营带来一定影响。

(二)公司财务相关的风险

(1)客户集中度较高的风险

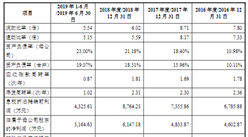

报告期内,公司对前五大客户的主营产品销售金额分别为152,202.29万元、190,268.82万元、194,292.90万元及170,603.36万元,占各期主营业务收入比例分别为37.35%、45.15%、53.94%及62.61%,客户集中度呈现上升趋势且集中度较高。若未来由于宏观经济变化、行业性需求下滑或主要客户自身经营策略、采购策略调整、业绩不佳等原因,从而减少、取消与公司之间的后续业务合作,将会对公司经营业绩产生不利影响。

(2)存货减值风险

报告期内,发行人各期末存货余额分别为36,436.77万元、62,758.70万元、94,198.58万元和86,944.51万元,呈现上升趋势。同时报告期内,存货跌价准备占存货余额的比例分别为9.30%、8.40%、6.85%及7.17%,整体而言,存货跌价准备占存货余额的比例较高。

一方面,公司主营产品主要为生命周期较短的电子消费类产品,若公司现有产品不能适应快速变化的市场需求,则公司将面临存货减值风险;另一方面,受到显示面板行业供求关系波动影响,若LCD面板价格持续走低,同样会导致公司存货减值的风险,进而对生产经营造成不利影响。

(3)汇率波动的风险

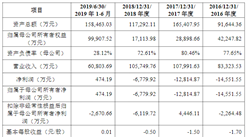

报告期内,公司以外币结算的销售收入占主营业务收入比例分别为29.77%、29.45%、53.49%及63.64%,占比较高,整体呈增长趋势。公司以外币结算的销售货款主要以美元结算,近年来我国央行不断推进汇率的市场化进程、增强汇率弹性,人民币的国际化程度有望进一步提高,央行干预的减少或将加大人民币汇率的双向波动。汇率的波动将影响公司以外币结算外销产品的价格水平及汇兑损益,进而影响公司经营业绩。

(4)税收优惠政策变化的风险

公司于2014年和2017年分别取得高新技术企业资格,报告期内企业所得税率减按15%征收。根据国家现行的有关产业政策和税收政策以及公司的经营情况,在可预见的将来公司享受的税收优惠将具有可持续性。但若国家未来调整有关高新技术企业的相关优惠政策,将会对公司的利润水平产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-6月湖南省纱产量为40.78万吨 同比下降13.46%

2020年1-6月湖南省纱产量为40.78万吨 同比下降13.46%

2020年6月湖南省饮料产量同比增长16.41%

2020年6月湖南省饮料产量同比增长16.41%

2020年6月湖南省原盐产量及增长情况分析

2020年6月湖南省原盐产量及增长情况分析

极大规模集成电路含氟电子气体实现国产化 产业链半导体材料市场分析(附图表)

2020年1-7月中国汽车工业经济运行情况(附图表)

智慧铁路新时代开启 2020年中国智慧铁路产业链投资图谱分析(附产业链全景图)

全面屏电视市场份额稳步提升 2020上半年全面屏电视市场竞争格局分析(图)

2020年1-6月湖北省手机产量同比下降49.37%(图)

2020年1-6月湖北省空调产量同比下降33.38%

7月新房房价涨跌排行榜:59个城市房价上涨 深圳房价涨幅回落(图)

极大规模集成电路含氟电子气体实现国产化 产业链半导体材料市场分析(附图表)

2020年1-7月中国汽车工业经济运行情况(附图表)

智慧铁路新时代开启 2020年中国智慧铁路产业链投资图谱分析(附产业链全景图)

全面屏电视市场份额稳步提升 2020上半年全面屏电视市场竞争格局分析(图)

2020年1-6月湖北省手机产量同比下降49.37%(图)

2020年1-6月湖北省空调产量同比下降33.38%

7月新房房价涨跌排行榜:59个城市房价上涨 深圳房价涨幅回落(图)