(三)财务风险

(1)应收账款回收风险

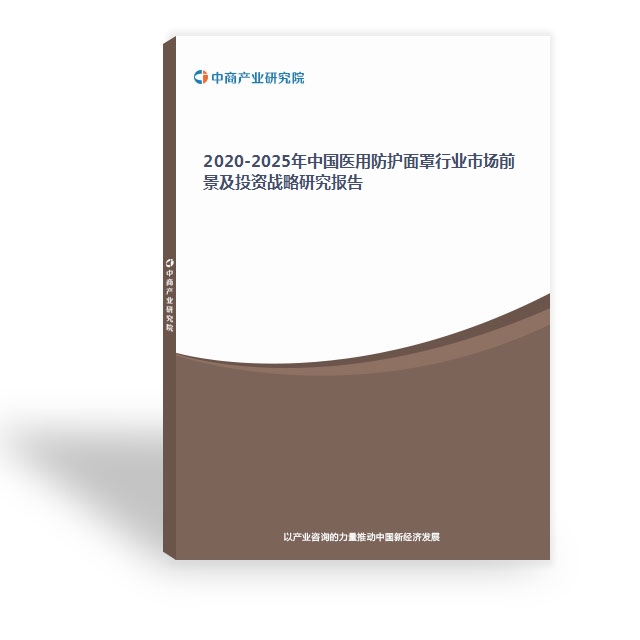

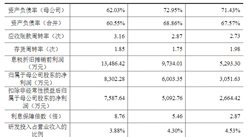

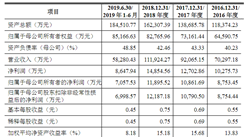

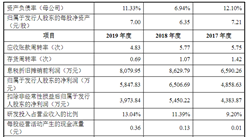

受公司业务规模扩大的影响,公司存在一定的应收账款回收风险。报告期各期末,公司应收账款余额分别为41,373.26万元、92,959.33万元和90,964.14万元,占当期营业收入的比例分别为26.18%、44.83%、39.87%。尽管目前公司已制定并执行了谨慎的销售政策和授信审批政策,但若未来下游行业发生重大不利变化,或者客户财务状况恶化,公司将面临部分客户所欠的应收账款难以收回的风险。

(2)原材料价格波动风险

公司主营业务为光伏支架的研发、设计、生产和销售,主要产品为光伏跟踪支架、固定支架。公司在生产过程中采购的主要原材料为钢材,报告期内,外购的钢材占采购总额的比例较高。目前,公司已与主要原材料供应商签订了框架协议以确保主要原材料供应的稳定性、及时性。但如果公司在签订销售订单并确定

销售价格后,原材料价格出现大幅度上涨,而销售价格无法随原材料价格同步调整,将导致公司光伏支架产品毛利率存在下降的风险,从而对公司业绩产生不利影响。

(3)汇率波动风险

报告期各期,公司来源于境外客户的销售收入稳步增长,公司存在以外币结算销售收入的情况,来自于境外客户的销售额分别为4.27亿元、5.07亿元、9.58亿元,随着公司境外业务经营规模逐步扩大,若未来人民币汇率出现较大升值波动,而公司未能采取有效措施应对汇率波动风险,则可能会对公司的经营业绩产生不利影响。

(4)所得税优惠政策风险

公司于2014年9月、2017年12月取得高新技术企业证书,根据税收优惠政策,报告期内公司的所得税率均为15%。如果未来公司不能持续符合高新技术企业的认定标准,或国家调整高新技术企业所得税、研发费用加计扣除等相关的税收优惠政策,将会对公司未来税后经营业绩产生一定影响。

(四)其他风险

(1)募集资金投资项目风险

本次募集资金拟主要投资于“太阳能光伏支架生产基地建设项目”、“江苏中信博新能源科技股份有限公司研发中心项目”、“补充流动资金项目”。公司对本次募集资金投资项目可行性进行了充分的研究,聘请了专业的机构进行了论证,并完成项目的备案和环评手续。但项目从设计到投产有一定的建设周期,募投项目实施过程中可能存在以下风险:受材料及设备供应等因素影响,募投项目的建设进度可能延迟;

受市场需求变动或者宏观经济形势变化的影响,募投项目可能无法实现预期的经济效益;随着行业技术的变化与公司规模的快速发展,公司所需的专业技术和市场人才可能出现短缺等。本次发行成功后,公司净资产将大幅增长,由于募集资金所投资项目具有一定的建设周期,从项目实施到产生效益需要一段时间,若此期间净利润未能实现与净资产保持同步增长,公司存在净资产收益率下降的风险。

(2)实际控制人控制风险

公司实际控制人为蔡浩、杨雪艳,二人系夫妻关系。蔡浩直接持有中信博50,893,679股股份,持股比例为50.0004%,为公司控股股东。其配偶杨雪艳直接持有中信博股东融博投资31.23%的出资并为其普通合伙人兼执行事务合伙人、直接持有中信博股东万博投资56.94%的出资并为其普通合伙人兼执行事务合伙人,通过融博投资和万博投资间接控制中信博11,779,050股股份,占比11.5723%,蔡浩及杨雪艳二人直接持有和间接控制中信博股份比例达61.5727%,为公司实际控制人。

本次发行后,公司实际控制人蔡浩及杨雪艳的持股比例仍处于控股地位。若实际控制人通过行使表决权或其他方式对公司经营、财务决策、重大人事任免和利润分配等方面施加不利影响,将存在损害公司和中小股东利益的风险。

(3)新冠肺炎疫情影响业绩风险

2020年初,新型冠状病毒肺炎在全球范围内爆发。为防控疫情,我国有关部门采取了企业延迟开工、全国交通管制等多项举措,有效地控制了人口大规模流动和聚集,在疫情防控中发挥了重要作用。但与此同时,推迟复工和交通管制也不可避免地对企业经营造成影响。

中信博作为全球太阳能光伏支架领域的一流企业,其提供服务的客户和项目遍及全球多个国家和地区,本次全球爆发的疫情对公司的影响主要体现在以下方面:

①延迟复工导致公司一季度的产能利用率较低,从而在一定程度上影响公司发货及时性。虽然公司目前已经顺利复工,生产经营已重回正轨,截至本上市保荐书签署日,新冠肺炎疫情未对公司生产经营造成重大不利影响。但是,如果后续疫情出现不利变化,整个行业及公司将再次面临生产停工的风险。

②如果全球范围的疫情长期无法得到控制,可能会导致下游光伏电站投资增速及建设进度放缓,从而对公司2020年度经营业绩造成一定不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年中国医用防护面罩行业市场前景及投资战略研究报告

2020-2025年中国医用防护面罩行业市场前景及投资战略研究报告

2020-2026全球及中国可吸收止血纱行业发展现状调研及投资前景分析报告

2020-2026全球及中国可吸收止血纱行业发展现状调研及投资前景分析报告

2020-2025年荆州市智慧交通行业前景预测与市场调查研究报告

2020-2025年荆州市智慧交通行业前景预测与市场调查研究报告

2020-2025年汉川市智慧交通行业前景预测与市场调查研究报告

2020-2025年汉川市智慧交通行业前景预测与市场调查研究报告