(三)内部控制风险

(1)控制权风险

公司实际控制人XUANZHAO直接持有公司33.04%之股权,并通过与吴凯庭先生的一致行动关系控制其持有的发行人20.32%之股权,合计控制公司53.36%之股权;本次公开发行完成后,公司实际控制人XUANZHAO将直接持有公司24.78%之股权、控制公司40.02%之股权。吴凯庭先生与XUANZHAO先生的一致行动协议期限至发行人股票首次公开发行并在科创板上市之日起36个月,并承诺该期间内不转让或委托他人管理在本次公开发行前持有的发行人股份、也不由发行人回购该股份。因此,公司的控制权在上市后36个月将保持稳定。

但公司实际控制人持有发行人股权比例有限,不排除上市后主要股东持股比例变动而对公司的人员管理、业务发展和经营业绩产生不利影响。同时,XUANZHAO作为公司的实际控制人、董事长、总经理、核心技术人员,对公司的经营管理起到核心作用,可能利用其实际控制人和主要决策者的地位,对公司战略、重大资本支出、关联交易、人事任免等重大事项施加影响,存在公司决策偏离中小股东最佳利益目标的可能性。

(2)公司规模扩大后的管理风险

随着公司经营规模稳定快速增长,公司需要在资源整合、市场开拓、产品研发、财务管理、信息系统、内部控制等诸多方面进行完善,对各部门工作的协调性也提出了更高的要求。如果公司管理水平和内控制度不能适应规模迅速扩张

的需要,组织模式和管理制度未能随公司规模扩大及时完善,将削弱公司的市场竞争力,存在公司管理能力无法及时适应规模扩张的风险。

(3)产品质量控制风险

公司主要产品为医用药用聚乙二醇及其衍生物,其下游应用为药品或医疗器械,直接用于人体,对产品质量要求高。聚乙二醇及其衍生物是高分子聚合物,其合成生产过程中易产生杂质,合成产物分子量均一的控制难度较大。尽管公司已建立核心技术平台及一整套生产管理及质量控制体系,可有效控制杂质及分子量,达到医药药用要求。但假如公司在原料、生产、存储、运输等环节的质量控制执行不力,或不能持续改进质量控制体系以适应生产经营的变化,则将对公司的市场声誉及生产经营产生不利影响。

(四)财务风险

(1)经营业绩下滑的风险

公司目前的主要收入来源于医用药用聚乙二醇活性衍生物的销售及相关技术服务,也是国内最早开展相关业务的企业,并面向国际市场参与全球竞争。尽管公司通过专利及非专利技术建立了技术壁垒,但国内已有数家企业加入到该市场的竞争。假如公司市场开拓不利、未能保持竞争优势,或下游客户产品销售下滑,或因专利到期等无法继续收取技术服务费等,可能导致公司收入下滑。

此外,公司正在推进若干个创新的聚乙二醇修饰药物或医疗器械的研发,随着相关产品研究开发的推进及获批进入临床试验,研发投入将持续增长,并侵蚀公司的利润;假如研发进度或结果不达预期、商业化未能顺利实现,公司前期研发投入将面临无法收回的风险。因此,公司的经营性现金流和经营业绩存在下滑风险。

(2)毛利率下降的风险

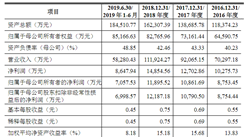

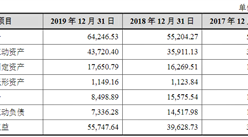

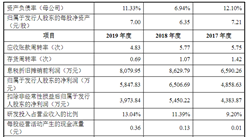

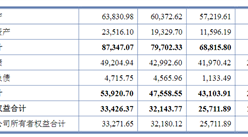

公司主营业务收入主要来自医用药用聚乙二醇衍生物的生产销售以及技术服务收入,报告期内的主营业务毛利率依次为79.00%、79.09%、81.22%和82.93%。在未来经营中,特别是我国目前的生产企业普遍面临着人力资源成本上升、环境保护设施投入及运维成本上升等情况,或者发行人的成本管理控制能力下降,则发行人的生产成本可能持续上升。同时,受市场竞争及贸易摩擦等因素影响,公司主要产品销售价格面临下滑的风险。综合以上因素,公司毛利率存在下滑风险。

(3)汇率波动风险

公司合并报表的记账本位币为人民币。公司主要客户含美国等境外地区的企业,以美元结算,外币资金和外币应收账款面临一定的汇率风险。报告期内,发行人国外销售收入占主营业务收入的比重依次为60.48%、57.82%、55.76%和66.27%,报告期各期分别形成汇兑损失(负数为收益)-32.67万元、79.32万元、-75.53万元和46.39万元。如果未来美元兑换人民币的汇率出现较大幅度波动,将会导致营业收入出现较大波动,从而对公司的经营业绩产生一定影响。

(4)税收优惠政策无法持续的风险

根据国家税务总局《关于实施高新技术企业所得税优惠有关问题的通知》(国税函[2009]203号)等相关规定,报告期内,发行人及其子公司天津键凯分别被认定为高新技术企业,享受15%优惠企业所得税税率。辽宁键凯为根据财政部、国家税务总局(财税[2015]99号)、《中华人民共和国企业所得税法实施条例》、《财政部税务总局关于进一步扩大小型微利企业所得税优惠政策范围的通知》(财税[2018]77号)等规定符合小型微利企业的条件,享受所得减按50%计算应纳税所得额和20%的税率缴纳企业所得税的优惠政策。

公司的让渡发明专利使用权的收入根据国家税务总局(财税[2016]36号)的规定,属于提供技术转让、技术开发和与之相关的技术咨询、技术服务,技术转让、开发的书面合同已经到本公司所在地省级科技主管部门进行认定,并持有关的书面合同和科技主管部门审核意见证明文件报主管税务机关备查,享受免征增值税的优惠政策。报告期内,发行人税收优惠金额占利润总额的比例逐步下降,具体情况如下:

其中,2016年,公司确认了股份支付1,775万元,剔除上述因素,税收优惠金额占利润总额的比为12.86%。如果未来发行人或其子公司天津键凯不能通过高新技术企业重新认定,或者辽宁键凯不再符合小型微利企业的条件,或者国家税收优惠政策发生重大变化,公司的所得税率可能上升,将对公司经营成果产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国医用药杯市场前景及融资战略咨询报告

2016-2021年中国医用药杯市场前景及融资战略咨询报告

2016-2021年中国医用药杯市场前景及投资发展战略研究报告

2016-2021年中国医用药杯市场前景及投资发展战略研究报告

2020-2026全球及中国可吸收止血纱行业发展现状调研及投资前景分析报告

2020-2026全球及中国可吸收止血纱行业发展现状调研及投资前景分析报告

2020-2025年荆州市智慧交通行业前景预测与市场调查研究报告

2020-2025年荆州市智慧交通行业前景预测与市场调查研究报告