(四)客户集中度较高的风险

报告期内,公司收入主要来自于铁路行业,主要客户包括各铁路建设单位和施工单位,公司客户主要体现为国铁集团、中国铁路工程集团有限公司、中国铁道建筑集团有限公司等客户,较为集中。报告期,公司向前五名客户(同一实际控制人合并口径)的销售收入占公司营业收入的70%以上。公司对主要客户的销售收入占主营业务收入的比例较高,如果部分客户经营情况出现不利变化,或对公司产品的需求大幅度减少,公司经营业绩将受到不利影响。

(五)发行人重要子公司瑕疵房产租赁风险

发行人子公司铁科翼辰租赁位于河北省藁城区翼辰北街1号的厂房及对应土地,厂房建筑面积合计14,072.17平方米,占发行人自有及租赁房产总面积的15.65%。上述房产所用土地为石家庄市藁城区廉州镇南尚庄村村民委员会所有的集体建设用地。为彻底解决铁科翼辰上述租赁房产的瑕疵风险,铁科翼辰已于2018年1月取得位于河北藁城经济技术开发区,规划振兴街东侧、规划廉州路北侧102,556.94平方米土地,用于新厂区建设。

该项目已于2019年3月开工,计划于2020年6月完成主体建设并于2020年12月达产。倘若铁科翼辰在厂房租赁期内,相关土地、规划等主管部门就上述房产所在地域的规划作出调整进而要求予以拆迁或搬迁的,或出租方提前收回租赁房产导致公司需要改租新的房产的,可能导致公司面临生产停滞、被迫搬迁等风险。

(六)应收账款发生坏账损失及回款速度不及预期的风险

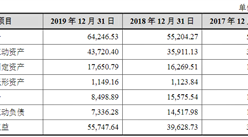

报告期各期末,公司应收账款账面价值分别为42,317.16万元、47,537.25万元、47,079.20万元和63,718.06万元,占流动资产比例分别为45.16%、42.87%、36.97%和42.60%。

铁路建设属于政府基础设施建设项目,尽管公司主要收入来源为铁路建设单位和施工单位,客户主要为大型国有企业、上市公司及其下属单位,信誉水平较高、现金流稳定、应收账款发生大额坏账的可能性较小,但如果宏观经济形势下行,导致客户资金紧张,出现重大应收账款不能收回的情况,将对公司财务状况和经营成果产生不利影响。此外,若重大应收账款未能及时收回,将增加公司资金压力,导致公司计提的坏账准备增长,对公司经营业绩产生不利影响。

(七)发行失败风险

在中国证监会同意注册且公司启动发行后,如存在发行人预计发行后总市值不满足上市条件,或存在《上海证券交易所科创板股票发行与承销实施办法》中规定的其他中止发行的情形,发行人将面临发行失败的风险。

(八)募集资金投资项目引致的风险

公司本次公开发行股票募集资金拟投资的项目在开发建设过程中,也将受到技术迭代、宏观政策、市场和政治环境等诸多因素的影响,募集资金投资项目存在市场发生变化、项目实施进度不及预期、市场营销效果不理想等方面的风险,这些风险可能会对公司的预期收益造成不利影响。此外,募集资金投资项目实施后,本公司每年将增加较多的资产折旧摊销费用和销售费用,如果募集资金投资项目不能如期达产,或者达产后相关产品销售出现重大不利变化,将对公司未来经营业绩产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2026全球及中国可吸收止血纱行业发展现状调研及投资前景分析报告

2020-2026全球及中国可吸收止血纱行业发展现状调研及投资前景分析报告

2020-2025年荆州市智慧交通行业前景预测与市场调查研究报告

2020-2025年荆州市智慧交通行业前景预测与市场调查研究报告

2020-2025年汉川市智慧交通行业前景预测与市场调查研究报告

2020-2025年汉川市智慧交通行业前景预测与市场调查研究报告

2020-2025年安陆市智慧交通行业前景预测与市场调查研究报告

2020-2025年安陆市智慧交通行业前景预测与市场调查研究报告