(四)财务风险

(1)原材料供应及价格波动的风险

公司生产所需要的原材料为压缩机组、箱体、铝板、石墨、电机、控制器、PP板以及各类泵等,其中部分原材料需上游厂商根据公司的要求进行定制化生产。报告期内公司自产实验分析仪器产品的主营业务成本中原材料占比较高,2016年、2017年、2018年和2019年1-6月分别为81.02%、79.88%、80.45%、79.80%。原材料价格以及原材料供应情况不可避免会随着宏观经济环境变化或者其他因素的影响而波动。如果未来上述原材料价格上涨、原材料的供应无法保证及时充足,或定制的原材料不能达到公司生产所要求的质量标准,对公司经营业绩将产生一定程度的不利影响。

(2)发行人税收优惠政策变化的风险

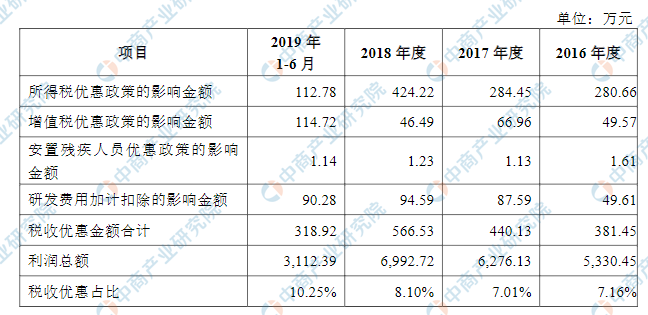

报告期内发行人及子公司享受的税收优惠如下:

1、企业所得税

公司为高新技术企业,按照《企业所得税法》等相关规定,公司报告期内享受高新技术企业15%的所得税优惠税率。同时,根据《国家税务总局关于实施高新技术企业所得税优惠有关问题的通知》(国税函[2009]203号)以及《国家税务总局关于印发<企业研究开发费用税前扣除管理办法(试行)>的通知》(国税发[2008]116号)的规定,公司享受研究开发费加计扣除的优惠。此外,根据《财政部国家税务总局关于安置残疾人员就业有关企业所得税优惠政策问题的通知》(财税[2009]70号)的规定,公司安置残疾人员可以享受一定的税收优惠。

2、增值税报告期内,公司自行开发并销售的软件收入超过3%部分的增值税即征即退,出口产品执行免抵退税政策。报告期内,公司税收优惠金额占利润总额的比重如下所示:

资料来源:中商产业研究院整理

综上,报告期内,公司不存在严重依赖税收优惠政策和政府补贴的情况,但上述税收优惠政策对公司的利润水平仍有一定的影响。若上述税收优惠和政府补贴政策出现变化,将可能对公司的经营业绩产生一定的影响。

(3)汇率波动风险

公司存在一定规模的进出口业务,境外采购主要以美元和欧元计价,对外销售视客户需求而采用人民币计价或外币计价。2016年、2017年、2018年和2019年1-6月,公司汇兑损失分别为-94.36万元、98.55万元、96.62万元、-41.59万元,绝对额分别占同期利润总额的1.77%、1.57%、1.38%和1.34%。如果人民币汇率在未来出现对公司不利的变化,那么会对公司的利润水平产生一定的负面影响。

(4)应收账款增加风险

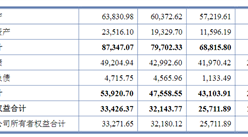

2016年末、2017年末、2018年末和2019年6月30日,发行人应收账款余额分别为2,174.47万元、2,733.58万元、4,715.14万元和4,978.88万元,占同期营业收入的比重为7.49%、8.49%、13.47%和29.89%。其中,账龄在1年以内的应收账款占同期应收账款余额的比例分别为82.21%、85.37%、92.26%和81.16%。报告期内,应收账款余额占当期营业收入的比重较低,但呈现逐步上升的趋势。未来随着公司销售规模的扩大,应收账款余额可能会增加,如果发生重大不利或突发性事件,也会造成应收账款不能及时收回而形成坏账的风险。

(5)存货管理风险

2016年末、2017年末、2018年末和2019年6月30日,发行人存货账面价值分别为8,056.23万元、9,103.11万元、9,632.44万元、10,265.92万元,占总资产的比例分别为23.73%、25.13%、22.57%和25.80%。发行人存货种类较多,且部分存货需要从国外采购,供应商供货周期和海外运输时间均较长。报告期末,公司存货占总资产的比重较高,并有可能随着公司经营规模的扩大而进一步增加。较高的存货余额对公司流动资金占用较大,如果存货管理不善,则可能降低公司经营效率,同时带来存货跌价风险,使公司面临一定的经营及财务风险。

(6)商誉减值风险

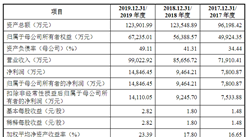

2015年,发行人收购了美国内布拉斯加州的公司CDSAnalytical,LLC的绝大部分资产及业务,构成非同一控制下业务合并。2017年,收购了富澳临工程55%股权,构成非同一控制下企业合并。根据企业会计准则,合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额确认为商誉。截至2019年6月30日,发行人商誉账面价值2,049.62万元。如果未来上述收购经营状况不达预期,则存在商誉减值的风险,进而对发行人的经营业绩产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国实验分析仪器B2B模式解析及市场发展研究报告

2016-2021年中国实验分析仪器B2B模式解析及市场发展研究报告

2015-2020年互联网+实验分析仪器市场运营模式研究报告

2015-2020年互联网+实验分析仪器市场运营模式研究报告

2014-2018年中国实验分析仪器行业产销需求调研及发展前景预测报告

2014-2018年中国实验分析仪器行业产销需求调研及发展前景预测报告

2014-2020年中国实验分析仪器行业市场前景及融资战略咨询报告

2014-2020年中国实验分析仪器行业市场前景及融资战略咨询报告