(三)财务风险

(1)经营业绩波动的风险

随着市场竞争的不断加剧以及发行人自创立以来业绩持续快速增长后的年度营业收入基数的加大,发行人的营业收入增速放缓、业绩波动的风险依旧存在。根据发行人战略规划,发行人未来将继续增加研发投入和市场推广力度,研发费用、管理费用和销售费用占营业收入的比例可能会存在上升的趋势,发行人净利润的增长速度可能会放缓甚至下滑,因此发行人存在一定的经营业绩波动的风险。

(2)福昕美国流转税的纳税风险

发行人的美国子公司福昕美国由于美国联邦政府及发行人所在地加利福尼亚州对互联网销售的软件产品均免征销售税,因此福昕美国未向美国客户收取销售税以及向客户所在州申报销售税,同时也未就软件产品出口收入向美国境外的客户所在国申报境外间接税。

2018年6月,因Wayfair案判例的影响,美国各州有权立法,对于州外零售商向州内不构成“实体关联”但构成“经济关联”的零售商征收销售税。该判例改变了美国原主要按照“实体关联”来界定销售商是否缴纳销售税的原则。

发行人管理层为了对历年潜在的美国各州销售税及美国境外间接税风险敞口进行评估,聘请美国安永会计师事务所对上述事项可能产生的纳税义务提供咨询服务,发行人根据咨询结果,就主要销售地美国、欧盟、加拿大、澳大利亚未缴纳的税款进行了计提,报告期内补计提的税款对利润总额的影响金额分别为39.28万元、67.69万元、359.53万元和351.91万元,占当期利润总额的2.38%、1.95%、7.56%和7.77%,累计应补缴金额为882.18万元。上述计提金额为发行人根据咨询结果计提的金额,实际缴纳金额将依据税务局最终下达的缴税通知决定,与计提金额可能存在差异,同时也存在因补缴税款受到税务部门处罚的风险。

(3)境外收入来源国或地区税收监管政策变化的风险

发行人的美国子公司福昕美国通过互联网向全球销售软件产品,收入来源于全球200多个国家和地区。由于全球各地对跨境电子商务的税务监管政策有所差异,福昕美国收入的主要来源国或地区中,美国、欧盟、澳大利亚已对跨境电商向终端客户提供产品和服务征收消费税、增值税或商品及服务税等流转税。

福昕美国目前已经根据主要收入来源国或地区的税收监管规定进行了纳税申报,未来如收入来源国或地区的税收政策发生变化,而发行人未能正确理解或及时根据税收政策的变化进行调整;或由于收入来源地识别不准确,发行人未能准确根据收入来源国或地区进行纳税申报,将可能被收入来源国或地区采取税收监管措施,从而对发行人的经营造成不利影响。

(4)商誉减值风险

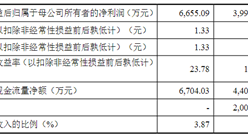

收购行为会导致公司账面商誉、无形资产的增加。报告期内,发行人有多项收购,形成较大商誉。截至2019年9月30日,商誉的账面净值为7,936.13万元,占总资产比例达到19.80%,无形资产占6.76%,对收购所形成的商誉累计计提减值损失684.27万元,占总商誉账面原值的7.94%。如果未来商誉所对应资产组的经营情况不及预期,则可能产生商誉减值的风险,从而对发行人当期损益造成不利影响。

(5)汇率波动及外汇管制风险

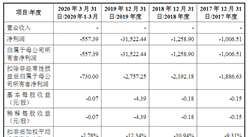

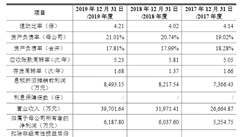

发行人坚持国际化发展战略,通过美国、德国、日本、澳洲等海外子公司在北美、欧洲、日韩、澳大利亚等海外国家和地区开展业务,存在采用美元、欧元、日元、澳币等多国货币结算的情形。报告期内,发行人来自于海外的收入占比分别为95.03%、94.78%、92.81%和91.90%,受汇率波动的影响,发行人报告期内的汇兑损益分别为184.71万元、-432.07万元、117.41万元和-52.69万元。

随着发行人海外业务规模的扩张,发行人外汇收入可能进一步增加,而人民币汇率受到国内外经济、政治等多种因素的影响,存在波动风险,因此发行人存在因汇率波动导致影响发行人利润水平的风险。同时,如果未来境外子公司所在国家或地区对于外汇结算、利润分配等相关法律法规的变化,可能对发行人的资金结转及利润分配造成不利影响。

(6)研发费用税前加计扣除税收优惠的风险

根据财税[2015]119号《关于完善研究开发费用税前加计扣除政策的通知》:“企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按照本年度实际发生额的50%,从本年度应纳税所得额中扣除。”

根据财税[2018]99号《关于提高研究开发费用税前加计扣除比例的通知》:“企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,在2018年1月1日至2020年12月31日期间,再按照实际发生额的75%在税前加计扣除。”

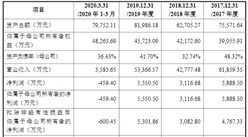

2016年度、2017年度、2018年度及2019年1-9月,发行人因研发费用税前加计扣除对利润总额的影响额分别为202.15万元、244.17万元、376.34万元及293.18万元,占当期利润总额的12.25%、7.05%、7.91%和6.48%。如果相关政策发生变化或者发行人不能持续符合研发费用加计扣除的条件,将面临因不再享受相应税收优惠政策而导致利润总额下降的风险。

(7)增值税退税税收优惠的风险

根据财税[2011]100号《关于软件产品增值税政策的通知》:增值税一般纳税人销售其自行开发生产的软件产品,对其增值税实际税负超过3%的部分实行即征即退政策。2016年度、2017年度、2018年度及2019年1-9月,发行人因增值税退税对利润总额的影响额分别为47.32万元、51.76万元、111.71万元及44.88万元,占当期利润总额的2.87%、1.49%、2.35%和0.99%。如果相关政策发生变化或者发行人不能持续符合税收优惠条件,将面临因无法享受相应税收优惠政策而导致利润总额下降的风险。

(8)企业所得税税收优惠的风险

发行人拥有高新技术企业证书,有效期至2020年11月30日。根据《中华人民共和国企业所得税法》,国家对重点扶持的高新技术企业,减按15%的税率征收企业所得税。2016年度、2017年度、2018年度和2019年1-9月,发行人企业所得税税收优惠金额分别为80.49万元、21.80万元、31.32万元、153.06万元,占当期利润总额的4.88%、0.63%、0.66%和3.38%。随着发行人前述税收优惠逐步到期,或相关政策发生变化或者发行人不能持续符合相应政策条件,将面临因不再享受相应税收优惠政策而导致净利润下降的风险。如果发行人不再继续享受上述减免税优惠,将对发行人的经营业绩产生负面影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年随州市温泉旅游行业前景预测与市场调查研究报告

2020-2025年随州市温泉旅游行业前景预测与市场调查研究报告

2020-2025年赤壁市温泉旅游行业前景预测与市场调查研究报告

2020-2025年赤壁市温泉旅游行业前景预测与市场调查研究报告

2020-2025年咸宁市温泉旅游行业前景预测与市场调查研究报告

2020-2025年咸宁市温泉旅游行业前景预测与市场调查研究报告

2020-2025年武穴市温泉旅游行业前景预测与市场调查研究报告

2020-2025年武穴市温泉旅游行业前景预测与市场调查研究报告