(二)财务风险

(1)存货余额较大及跌价的风险

由于珠宝首饰行业自身经营的特点,各珠宝首饰企业在经营过程中均要保持相当数量的原材料和库存商品。公司2017年、2018年和2019年末存货账面价值分别为33,121.37万元、35,154.04万元和34,247.20万元,占资产总额比例分别为66.59%、66.73%和63.42%,公司存货规模较大,占资产总额比重较大。未来,若钻石、黄金等主要原料价格大幅波动,公司将面临因计提存货跌价准备风险。

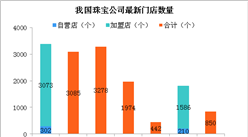

(2)街边直营店业务收入下滑风险

公司直营店按所在位置分为商场直营店和街边直营店。受消费人流向购物中心及商场逐步转移以及租金等因素的影响,街边直营店的收入逐年下滑,2017年、2018年和2019年,公司街边直营店收入分别为20,090.72万元、16,995.73万元和13,673.86万元。公司积极调整营销网点布局,裁撤业绩较差的街边直营店,报告期内,公司逐步关闭了绍兴店、杭州解放店、杭州凤起店和诸暨店等街边直营店,并增设了较多商场直营店。截至2019年末,公司仍有5家街边直营店,若未来街边直营店持续减少,会导致街边直营店业务收入进一步下滑。

(3)经营活动现金流减少风险

2017年、2018年和2019年,公司净利润分别为4,381.84万元、5,503.91万元和6,491.21万元,经营活动产生的现金流量净额分别为2,497.68万元、7,663.01万元和5,367.40万元,其中2017年和2019年经营活动现金流量净额均低于净利润。公司本次发行募集资金主要用于营销网络扩建项目,项目实施后自营门店数量预计将进一步增加,产品铺货等经营性资金支出将持续加大,公司短期内面临业务扩张而带来的经营活动现金流净额降低的风险。

(4)净资产收益率下降的风险

本次募集资金投资项目从项目建设到实现预期效益存在一定时间周期,如本次发行成功,募集资金的到位以及募集资金投资项目产生效益的延后性,将大幅摊薄公司净资产收益率,公司存在发行后一段时期内净资产收益率下降的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年图书零售连锁+互联网市场运营模式分析报告

2019-2023年图书零售连锁+互联网市场运营模式分析报告

2019-2023年珠宝首饰+互联网市场运营模式分析报告

2019-2023年珠宝首饰+互联网市场运营模式分析报告

2019-2023年珠宝首饰行业深度分析与“十三五”战略规划研究报告

2019-2023年珠宝首饰行业深度分析与“十三五”战略规划研究报告

2016-2021年互联网+珠宝市场运营模式研究报告

2016-2021年互联网+珠宝市场运营模式研究报告