(二)技术风险

近年来,光伏行业高速发展、技术更新迭代加快,太阳能电池片生产技术和工艺不断改进和更新,黑硅技术、PERC技术、HJT技术、TOPCON技术等高效电池片技术不断涌现,其中PERC电池片的市场份额上升较快。但是太阳能电池片各类技术路线的发展和市场份额的竞争具有不确定性,如果未来某些技术路线出现重大突破,在量产效率大幅提高的同时成本也大幅下降,迅速扩大市场占有率,而公司未能及时准确研判技术及产品发展趋势并采取应对措

施,则公司现有黑硅多晶太阳能电池片生产技术将面临较大冲击甚至有被替代的风险,从而对公司经营业绩带来不利影响。

(三)财务风险

(1)毛利率波动的风险

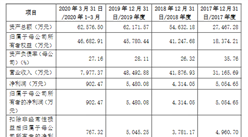

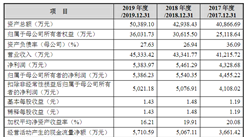

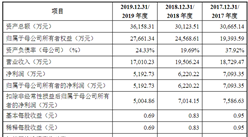

2017年、2018年及2019年,公司主营业务毛利率分别为19.42%、21.08%和24.79%,主营业务毛利率逐年上升,原因系公司毛利率较高的分布式光伏发电业务收入占比逐年上升。但是,2017年、2018年及2019年公司太阳能电池片业务毛利率分别为16.78%、12.70%和12.54%,分布式光伏发电业务毛利率分别为76.70%、75.02%和72.64%,呈逐年下降趋势。随着光伏发电技术的进步,平价上网政策的逐渐落地,光伏产业链上的每一个环节的竞争将更加激烈,若上游硅片、银浆等主要原材料价格发生变化或是下游供需结构及产品价格发生变化,以及未来投建分布式光伏电站的补贴收入进一步下降,公司毛利率将会受到影响,存在一定波动风险。

(2)应收账款发生坏账损失的风险

2017年、2018年及2019年,公司应收账款净额分别为4,568.44万元、4,598.62万元和2,930.34万元,占营业收入的比例分别为8.53%、10.91%和8.12%,公司应收账款周转率分别为12.02次、9.19次和9.59次。虽然公司已严格按照会计政策充分计提坏账准备,且公司主要客户皆为资信状况良好的大中型企业,回款情况良好,但若未来下游市场发生重大不利变化,客户因财务状况恶化而发生延迟付款或无法支付的情形,则公司可能承担一定的坏账风险。

(3)存货跌价风险

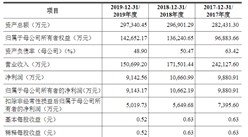

报告期内,公司主要产品多晶硅电池片售价与成本呈不断下降趋势。2017年12月31日、2018年12月31日及2019年12月31日,公司存货账面价值分别为2,213.81万元、2,899.84万元和4,281.01万元,占流动资产比例分别为13.00%、16.60%和25.10%,呈逐年上升的趋势。未来如果公司存货管理水平未能随业务发展而逐步提高,存货的增长将会占用较大规模的流动资金,因而将导致公司资产流动性风险。若在未来的经营中因市场环境发生变化或竞争加剧导致产品滞销、存货积压,将导致公司存在存货发生跌价损失的风险。

(4)固定资产减值风险

公司固定资产主要由用于生产公司太阳能光伏电池片的专用设备及公司自持分布式光伏电站等构成。2017年12月31日、2018年12月31日及2019年12月31日,公司固定资产账面价值分别为31,404.25万元、40,571.59万元和42,321.30万元,占总资产的比例分别为58.48%、67.51%和69.21%。未来如发生下游需求下滑、公司市场份额下降、生产工艺技术革新、自持分布式光伏电站收益不及预期等情形均可能导致公司固定资产未来可收回金额低于其账面价值,出现固定资产减值的风险。

(5)净资产收益率下降的风险

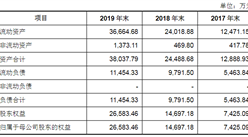

2017年、2018年及2019年,公司扣除非经常性损益后加权平均净资产收益率分别为21.32%、13.50%和11.39%,净资产收益率逐年下降。下降原因系报告期内公司持续投建自持分布式光伏电站,累计装机容量从2017年初的19.08MW增加至2019年末的83.40MW。一方面,分布式光伏电站投资建设期间不产生盈利,正式并网发电后才产生电费收入;另一方面,分布式光伏电站投入较大,但其年收益较稳定且收益期较长,通常为20至25年。因此,公司在年度综合盈利未增长的情形下,净资产规模随每年盈利累积而逐年增加。本次发行结束后,公司的净资产规模将进一步大幅增加,而募集资金投资项目还需要一定的建设期和投产期才能逐步产生经济效益,因此在本次发行成功并募集资金到位后,公司面临净资产收益率继续下降的风险。

(6)供应商周转贷款风险

为应对银行贷款发放时间与实际用款时间不匹配问题,2017年公司存在利用供应商进行银行贷款周转情形,金额为5,247.05万元,2017年5月后,公司未再通过上述方式使用银行贷款。为规范融资行为,公司分别于2018年5月5日、2018年5月22日召开第三届董事会第十二次会议、2018年第一次临时股东大会,对周转贷款事宜进行了确认。同时,公司制定了《融资管理制度》对相应的融资活动进行规范。上述银行贷款周转,对公司财务内控方面产生一定影响。在公司未来经营中,相关业务的增长对公司的融资提出更高的要求,若公司财务内控执行能力未能与之匹配,将给公司带来一定的风险。

(7)税收优惠政策变化风险

根据财政部《财政部国家税务总局国家发展改革委关于公布公共基础设施项目企业所得税优惠目录》(财税[2008]116号)、《国家税务总局关于实施国家重点扶持的公共基础设施项目企业所得税优惠问题的通知》(国税发[2009]80号)等规定,企业从事国家重点扶持的公共基础设施项目的投资经营的所得,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。

报告期内,公司及部分下属子公司享受上述“三免三减半”企业所得税优惠政策。如果未来上述税收优惠政策到期、出现调整甚至取消,均会对公司经营业绩带来不利影响。公司是经浙江省科学技术委员会、浙江省财政局、浙江省国家税务局认定的高新技术企业,于2016年取得高新技术企业证书,2019年通过高新技术企业复审认定。报告期内,根据《高新技术企业认定管理办法》规定,公司按15%企业所得税率缴纳企业所得税。

若公司未来不能满足高新技术企业认定标准,未能通过高新技术企业复审认定,则无法继续享受15%的税收优惠,可能对公司的经营业绩产生一定的不利影响。同时,若未来国家关于高新技术企业税收优惠政策有调整,在一定程度上也会影响公司的经营业绩。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国晶体硅太阳能电池片行业市场前景与投资战略研究报告

2016-2021年中国晶体硅太阳能电池片行业市场前景与投资战略研究报告

2014-2018年中国太阳能电池片生产设备行业市场调查及研究预测报告

2014-2018年中国太阳能电池片生产设备行业市场调查及研究预测报告

2015-2020年互联网+太阳能电池片行业运营模式研究咨询报告

2015-2020年互联网+太阳能电池片行业运营模式研究咨询报告

2014-2019年中国太阳能电池片行业市场调查及投资建议报告

2014-2019年中国太阳能电池片行业市场调查及投资建议报告