本次上市存在的风险

(一)经营风险

(1)产业政策变化风险

公司所处的太阳能光伏行业系国家重点扶持领域,行业的景气程度与政策扶持力度密切相关,对于产业政策的变化高度敏感。随着光伏行业技术的不断进步,光伏发电成本逐年下降,光伏行业对产业政策的依赖程度逐步降低,但其受产业政策的影响仍较大。产业政策的变化将影响光伏行业的新增装机容量,从而进一步影响光伏产业链上下游的产品需求和价格,如果未来产业政策出现不利调整,将对光伏行业造成冲击,从而在一定程度上对公司的经营业绩产生不利影响。

(2)光伏标杆电价及补贴持续降低风险

我国光伏发电的上网电价由国家发改委负责制定实施。近年来,随着光伏电站装机容量的快速增长和光伏电站建造成本的下降,我国政府逐渐加速光伏发电平价上网的步伐,多次对光伏标杆电价和补贴金额进行调整,整体呈下降趋势。虽然公司已建成分布式光伏电站项目的补贴标准及标杆电价已确认,未来较长一段时间内不会改变,但未来新投运并网项目将面临低补贴甚至无补贴的情形,在一定程度上影响公司未来新增分布式光伏电站业务的盈利水平。

(3)行业竞争风险

光伏发电属于国家重点扶持的清洁能源行业,吸引了众多企业进入该行业,随着行业产能的扩大及技术进步,光伏产品价格逐步降低,光伏企业在产品性能、成本控制、技术路线等方面展开激烈竞争。2018年,“531政策”的出台加快了淘汰落后产能的步伐,一定程度上提高了行业集中度;2019年1月以来,国家能源局发布《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》等一系列政策逐步推进光伏发电平价上网进程,促进光伏行业平稳有序发展的同时也使得行业竞争更趋激烈。

近年来,光伏企业为应对市场竞争通常主动进行扩产或围绕行业上下游延伸产业链,行业资源向具备技术优势和规模优势的企业进一步集中。公司顺应行业发展趋势,凭借多年在太阳能电池片制造领域的深耕和积累,积极向产业链下游光伏发电领域延伸,逐渐形成了太阳能电池片制造和分布式光伏电站综合开发的业务布局,在激烈的市场竞争中稳健发展。若未来行业竞争格局发生重大变化,而公司不能适应市场和客户需求的变化,并在技术水平、市场、产品质量与服务等方面进一步提升,公司将面临较大的竞争压力,可能因竞争激烈而产生盈利能力下滑的风险。

(4)国际贸易摩擦带来的市场风险

中国光伏产业不仅受到过来自欧美发达国家的技术封锁,同时我国出口国外的光伏产品也常常遭到各国“双反”的调查和加征关税的阻挠。2012年7月24日,欧洲光伏制造商向欧盟提起对华“反倾销”调查申请,持续至2018年9月到期后不再实施;

2017年7月印度对自中国大陆、台湾地区和马来西亚进口的光伏电池及组件发起反倾销调查,2018年3月裁定对光伏电池及组件反倾销案终止调查,2018年7月印度发布了光伏保障措施调查终裁征税令,决定对中国、马来西亚及发达国家进入该国的太阳能光伏产品征收为期两年的保障措施税,收紧了中国光伏产品的输入。2018年美国特朗普政府掀起的新一轮贸易争端,使得中美贸易摩擦升级,美国报复性关税清单中亦包括了光伏全产业链的产品。国际贸易摩擦将直接影响下游光伏组件的海外出口从而使得太阳能电池片需求下降。

2020年新冠疫情在世界范围不断蔓延,对全球经济未来走势产生不利影响,为保护本国相关产业,未来一些国家可能调整贸易政策,限制境外企业在其国内市场的竞争,从而在一定程度上对中国光伏产业及公司生产经营产生不利影响。

(5)新冠肺炎疫情对生产经营影响的风险

2020年以来,新冠肺炎疫情逐步在全球蔓延,疫情防控形势严峻。因国内隔离措施、交通管制等防疫管控措施的影响,公司及公司部分客户供应商存在不同程度延迟开工情形。一方面,延迟开工使得公司的太阳能电池片业务采购、生产和销售环节均受到了一定程度的影响;另一方面,公司部分分布式光伏电站客户因延迟开工导致用电量减少,使得上述分布式光伏电站出售电量中电价较高的“自发自用”电量下降,电价较低的“余电上网”电量增加,暂时性拉低了平均电价。

因此,新冠肺炎疫情对公司2020年上半年业绩产生不利影响。截至本招股说明书签署日,尽管我国疫情防控形势向好,公司及公司大部分客户供应商已恢复了正常生产经营,但是全球疫情防控尚存在较大不确定性,如果后续国内疫情发生不利变化或国外疫情继续蔓延导致光伏行业下游光伏电站投建计划大范围延迟或取消,将会使得光伏行业新增装机需求出现明显下降,从而进一步对公司经营业绩产生不利影响。

(6)客户集中及第一大客户销售占比较高的风险

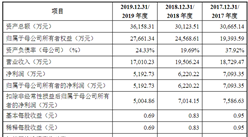

2017年、2018年及2019年,公司前五大客户合计销售金额分别为49,452.80万元、37,622.09万元和23,958.40万元,占当期营业收入比重分别92.37%、89.28%和66.39%,其中对第一大客户正泰电器销售金额占当期营业收入的比例分别为55.71%、61.23%和29.58%。

虽然公司为优化客户结构加强了客户开拓力度,报告期内,公司前五大客户合计销售占比呈逐年下降趋势,但是客户集中程度及第一大客户销售占比仍较高。如果未来主要客户因市场份额下降、经营状况恶化、技术路线更替或其他原因而降低对公司产品的需求或与公司的合作关系发生重大不利变化,公司将面临主要客户订单减少或流失的风险,如果公司未能及时开拓新客户,则公司太阳能电池片销量及整体经营业绩将存在下滑风险。

(7)业绩下滑的风险

受太阳能光伏发电补贴退坡政策、全行业产能扩张和太阳能电池片制造技术迭代等因素影响,公司营业收入、毛利率等财务指标可能出现波动或下滑,从而对公司经营业绩产生不利影响。同时,2020年突发的新冠疫情在全球呈持续蔓延趋势,疫情能否有效防控以及全球经济能否恢复常态存在较大不确定性。全球疫情持续蔓延对全球光伏产品需求和光伏产业上下游均可能产生不同程度的影响,进而导致公司未来经营状况面临波动风险,并可能出现营业利润等经营业绩指标较上年同期出现大幅下滑的风险。

(8)产品价格下降风险

报告期内,受技术及工艺进步、市场竞争加剧和光伏产业政策促使平价上网进程加快的影响,光伏产业链上下游价格均呈下降趋势,带动公司主要产品太阳能电池片价格下降。未来公司仍面临太阳能电池片产品价格下降的风险,如果公司无法通过技术更新、成本控制、提高经营效率等手段应对风险,产品价格下降将对公司的经营业绩造成不利影响。

(9)原材料价格波动风险

公司主要采购原材料为硅片,硅片的制造处于光伏产业链上游环节,其价格直接影响产业链后续环节的成本,因此硅片价格直接影响公司电池片生产成本。虽然近年来随着技术的进步以及国家加速对光伏发电平价上网的布局,硅片价格在报告期内持续下行,但是如未来原材料硅片价格短期内快速上涨而电池片产品价格未能实现同步上涨,则公司电池片业务盈利空间将受到挤压从而对公司经营业绩带来不利影响。

(10)委外加工模式的风险

公司建造分布式光伏电站所需光伏组件主要通过委托外部加工商完成,随着公司不断扩大分布式光伏电站建设规模和装机容量,公司光伏组件需求可能持续增长。虽然目前公司在生产经营过程中已加强委外加工商遴选并与主要委外加工商形成了长期稳定的合作关系,但若现有委外加工商产能安排及产品质量发生不确定性变化,且公司短期内无法找到合适的替代委外加工商,则可能会影响新投建电站并网进度,进而对公司的分布式光伏电站业务、财务状况和经营业绩造成不利影响。

(11)分布式光伏电站持续运营的风险

公司在业主屋顶建设自持分布式光伏电站,电站的持续运营以其所在屋顶及建筑物稳定存续为前提。尽管公司采取主动筛选经营状况良好、土地及厂房产权明晰的业主进行合作,并在与其签署的协议中明确违约责任等措施规避风险,但若未来当地政府对用地规划产生重大变化、屋顶资源业主经营情况发生重大变化或厂房因被抵押产生权属变更,相对应的分布式光伏电站可能将面临无法持续运营的风险。

(12)成长性风险

公司在未来发展过程中,如果不能紧跟行业发展趋势,在技术水平、研发能力、管理水平、市场开拓上保持应有的竞争力,则将面临成长性风险。保荐机构出具的《关于浙江艾能聚光伏科技股份有限公司成长性的专项意见》是基于公司的行业前景、经营情况、竞争优势、自主创新能力和未来发展规划等因素,结合公司的内外部环境,对公司的成长性做出判断。如未来影响公司成长的因素发生不利变化,公司不能及时做出调整,则公司将无法顺利实现预期的成长。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国晶体硅太阳能电池片行业市场前景与投资战略研究报告

2016-2021年中国晶体硅太阳能电池片行业市场前景与投资战略研究报告

2014-2018年中国太阳能电池片生产设备行业市场调查及研究预测报告

2014-2018年中国太阳能电池片生产设备行业市场调查及研究预测报告

2015-2020年互联网+太阳能电池片行业运营模式研究咨询报告

2015-2020年互联网+太阳能电池片行业运营模式研究咨询报告

2014-2019年中国太阳能电池片行业市场调查及投资建议报告

2014-2019年中国太阳能电池片行业市场调查及投资建议报告