(三)新冠肺炎疫情带来的风险

2020年初以来我国爆发新冠肺炎疫情,各地政府相继出台并严格执行了关于延迟复工、限制物流人流等疫情防控措施。尽管目前我国防控形势持续向好,但全球疫情及防控尚存在较大不确定性,若全球疫情短期内无法有效控制,将对电子元器件产业上下游产生较大的冲击,上游原厂生产的局部中断有可能影响电子元器件的正常供应,同时终端需求萎缩也会对电子元器件的销售产生不利影响。由于新冠肺炎疫情造成的影响仍在持续,对公司实际影响程度存在较大不确定性。

(四)经济周期波动风险

电子元器件是现代电子工业的基础,广泛应用于网络通信、消费电子、汽车电子及工业控制等领域,其行业终端产品具有消费属性、工业属性等。随着云计算、大数据、人工智能和区块链等新兴技术的兴起,各行各业及各类产品的数字化、智能化需求蓬勃发展,行业总体趋势长期向好,但上述应用领域的发展与居民可支配收入及消费水平的提高密切相关,而居民可支配收入与消费能力受到宏观调控政策、经济运行周期的综合影响。

如果国内、国际经济环境发生重大变化、经济增长速度放缓或宏观经济出现负面波动,且公司未能对由此带来的行业变化形成合理预期并相应调整公司的经营策略,将会对公司未来的发展产生一定的负面影响,公司的业务增长速度可能放缓,存在业务收入与净利润下降的风险。

(五)市场竞争加剧的风险

近年来,随着原厂整合过程持续推进,电子元器件分销商的并购、整合逐步成为未来分销市场的发展趋势。受资金、人员、资源以及海外分销商强势竞争等因素限制,本土分销商规模相对较小,业务范围相对狭窄。为了充分把握国内电子元器件市场快速发展的趋势,国内部分分销商已经开始选择与自身优势互补的分销商进行并购,增加代理产品线及行业客户,提升自身竞争能力。未来随着上游原厂或分销行业内部整合的进行,行业集中度提升,公司将面临竞争加剧的风险。如果公司在未来竞争中不能有效地维系自身的竞争优势,则可能对业务发展产生不利影响。

(六)供应商集中的风险

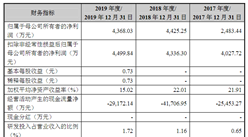

报告期内,公司供应商集中度较高,2017年度、2018年度和2019年度,公司向前五大供应商的采购金额分别为109,075.43万元、166,963.32万元和112,972.63万元,占当期采购总额的比例分别为72.98%、73.76%和62.65%。虽然公司不存在向单个供应商的采购比例超过总额的50%或严重依赖于少数供应商的情形,且前五名供应商集中度总体呈下降趋势,但公司仍然对主要供应商存在一定程度的依赖。

电子元器件分销商是连接上游电子元器件生产商和下游电子产品制造商的重要纽带,上游电子元器件生产商主要被国外原厂垄断,其核心竞争力是领先的产品研发能力和持续稳定的产品生产能力,而下游电子产品制造商以国内众多分散的企业为主,电子元器件生产商难以建立大规模的技术服务团队和销售团队服务于数量庞大的客户,或建立大规模的技术服务团队和销售团队对其并不经济,需要分销商,尤其是综合实力强、拥有提供多品牌组合销售能力的分销商,协助匹配下游客户的多元化需求。

若公司与主要供应商的合作关系不再存续,或供应商自身存在经营风险无法匹配公司的采购订单,且公司无法寻找替代方案,将可能对公司未来的盈利能力和成长性产生一定的不利影响。

(七)应收账款发生坏账的风险

报告期各期末,公司应收账款余额分别为50,413.71万元、75,347.03万元和66,365.01万元,占同期营业收入的比例分别为30.08%、25.18%和32.08%,应收账款金额及占比总体保持较高水平。电子元器件分销商是连接上游原厂和下游电子产品制造商的重要纽带,上游主要被国外原厂垄断,下游电子产品制造商则较为分散,形成高度不对称的产业结构。

分销商为上游原厂分担大部分市场开拓和技术支持工作,并帮助下游电子产品制造商降低采购成本和提供供应链支持。一般而言,分销商为核心客户提供约90-120日的账期,由于销售环节平均账期较长,使得电子元器件分销商应收账款金额及占比总体保持较高的水平。尽管公司的应收账款主要来自于京东方、联宝科技、中磊集团等大型优质、信誉度较好的客户,历史上未发生大额坏账的情况。但如果未来公司客户因市场环境剧烈变化等原因经营状况恶化,公司仍然存在应收账款无法回收的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国电子元器件行业市场前景与投资战略研究报告

2016-2021年中国电子元器件行业市场前景与投资战略研究报告

2019-2023年中国电子元器件市场前景及投资机会研究报告

2019-2023年中国电子元器件市场前景及投资机会研究报告

2019-2023年中国电子元器件市场前景及投资发展战略研究报告

2019-2023年中国电子元器件市场前景及投资发展战略研究报告

2019-2023年互联网+电子元器件市场运营模式分析报告

2019-2023年互联网+电子元器件市场运营模式分析报告