本次上市存在的风险

(一)业绩波动的风险

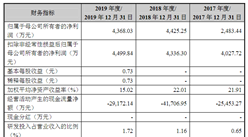

公司主要从事被动电子元器件的分销业务,自设立以来分销业务规模、经营业绩总体保持了较快增长。2017年度、2018年度及2019年度公司分别实现营业收入167,584.98万元、299,273.33万元及206,842.64万元,实现净利润6,974.30万元、33,344.00万元及9,902.22万元,报告期内经营业绩出现了较大的波动,主要原因是公司主要产品如MLCC等电子元器件市场供需关系发生大幅度变化,价格出现大幅度波动,直接导致公司收入、利润出现较大波动。

电子元器件产业为全球化市场,供需双方主要厂商的变化均会对全球市场产生影响。就供给端而言,2016年以前,受台、韩原厂持续价格竞争的影响,MLCC等产品价格始终维持低位,导致全球原厂扩充产能意愿低迷;

2016-2018年,日本部分原厂将部分产能切换至新兴的汽车电子、工业等领域,导致通讯、计算机、消费电子等领域出现较大的产能缺口。与此同时,在需求端,通讯、计算机、消费电子等传统领域的市场需求仍在继续增长,电子产品制造商、分销商为应对产能缺口而大幅增加库存,备货周期随之大幅延长。

供需形势的变化反映在市场上,2017年下半年起MLCC部分品种价格开始上涨,2018年年初起MLCC产品价格全线上涨并持续至2018年第三季度。2018年四季度开始,受到国内外MLCC等产品的新增产能不断投产和国际贸易局势紧张、区域经济下行等负面因素的共同影响,MLCC价格从高位回落;2019年上半年,整个行业均处在去库存的过程中,MLCC产品价格持续下滑;

从2019年第三季度开始至2019年底,随着包括原厂、分销商、电子产品制造商在内的全产业链去库存基本结束,MLCC等电子元器件市场开始回暖,需求企稳回升,价格下降趋势放缓,基本回归至本轮价格上涨启动时的价位。

公司作为电子元器件产业的中间环节,报告期内主要受电容等电子元器件市场价格波动的影响,经营业绩出现大幅度的波动。面对日益复杂的电子元器件市场情况,若公司不能及时、有效地应对产业周期变化或个别因素导致的市场价格波动,则可能存在经营业绩大幅波动甚至下滑的风险。

(二)产品代理授权取消或不能续约的风险

原厂的授权是授权分销商在市场上稳健发展的基石,授权分销商的市场拓展是原厂延伸销售的重要途径。电子元器件销售具有较高的复杂性,这种复杂性既来源于产品本身的技术含量,也来源于下游应用市场的广泛性和多变性,授权分销商需要介入电子产品的立项、研发、产品定型、批量生产、售后服务等整个生命周期。

同时,在电子元器件销售的过程中还牵涉到大量的订单管理、库存管理、物流、资金结算等环节,授权分销商需要建立强大的信息系统以支撑这些业务需求。因此,授权分销商需要具备对原厂的全方位支持能力。为了维护业务的稳定性和业务的可持续发展,除分销商发生了较大的风险事件或自身业务能力持续下降至低于原厂要求等情况,原厂一般不会轻易更换分销商,尤其是主要分销商。作为国内主流的被动电子元器件分销商,公司已经与TDK(东电化)、Samsung(三星电机)、Yageo(国巨)、顺络电子、TE(泰科)、乐山无线电及兆易创新等数十家国际国内知名电子元器件生产商建立了良好、稳定的业务合作关系,为其开拓中国市场提供了重要的帮助。

但是,如果公司的服务支持能力无法满足原厂的要求或公司业务发展速度无法跟进原厂业务发展速度,公司存在未来无法持续取得新增产品线授权或已有产品线授权被取消的风险,可能对公司的业务经营造成重大不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国电子元器件引线行业市场前景与投资战略研究报告

2016-2021年中国电子元器件引线行业市场前景与投资战略研究报告

2016-2021年中国电子元器件电商战略运营前景与投资机会研究报告

2016-2021年中国电子元器件电商战略运营前景与投资机会研究报告

2016-2021年中国电子元器件行业市场前景与投资战略研究报告

2016-2021年中国电子元器件行业市场前景与投资战略研究报告

2019-2023年中国电子元器件市场前景及投资机会研究报告

2019-2023年中国电子元器件市场前景及投资机会研究报告