本次上市存在的风险

(一)发行人成长性风险

公司在未来的发展过程中,如果不能正确处理好顺应全球发展、国家战略和政策指导、行业趋势、技术进步方向、市场竞争、上下游行业变化等问题,不能从技术水平、研发能力、管理能力、营销能力、产品服务质量、内部控制水平等方面持续改进,将会面临成长性风险。保荐机构出具的《关于青岛德固特节能装备股份有限公司之成长性专项意见》系基于对发行人生产经营的内部环境和外部环境审慎核查后,基于分析发行人的现有发展状况做出的判断。但如果未来影响公司成长的因素发生不利变化,公司又不能及时做出调整,则公司将无法顺利实现预期成长。

(二)应收账款增长和坏账增加风险

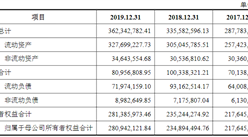

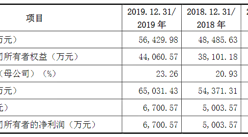

报告期各期末,公司应收账款账面净额分别为7,823.78万元、10,209.24万元、9,017.34万元,占当期总资产的比例分别为16.89%、18.57%、16.03%。公司应收账款余额较大,主要是由于其产品特点、商业模式、下游客户资金安排的影响,结算周期较长所致。报告期内,除单项计提坏账准备的应收账款外,约60%至70%的应收账款账龄在1年以内,约85%的应收账款账龄在2年以内,账龄结构较为合理,公司已按照相关制度合理计提了坏账准备。

虽然公司通过销售部门及时了解客户的经营情况,合理控制应收账款的额度和期限,但随着公司经营规模的扩大,应收账款规模可能会增加,应收账款管理的难度将会加大,如果公司采取的收款措施不力或客户信用状况发生变化,应收账款发生坏账的风险将加大,将对公司生产经营产生不利影响。

(三)汇率波动的风险

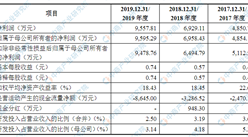

报告期内各期,公司境外销售收入占全部主营业务收入的比例分别为31.75%、42.69%、44.86%,呈现持续上升趋势。公司产品外销的区域包括亚洲、美洲、欧洲、大洋洲、非洲等地区,主要采用美元与境外客户进行结算,公司自签订销售合同、收入确认至结售汇具有一定周期。一方面,人民币汇率的波动直接影响公司出口产品的人民币销售价格,进而影响公司出口产品销售的毛利率;另一方面,公司因存在境外销售业务,留存了一定量的外币资产,如外币货币资金、外币应收账款等,在外币结算或期末将外币资产金额折算成人民币金额时由于汇率波动会产生汇兑损益,进而影响公司的净利润。因此,汇率波动直接影响公司产品销售毛利率和经营成果。随着公司经营规模的不断扩大,境外销售收入和外币资产也可能随之增加,如在未来期间汇率发生较大变动或不能及时结汇,且公司不能采取有效措施,则公司将面临盈利能力受汇率波动产生不利影响的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2014-2018年中国节能环保装备行业发展前景及投资战略规划分析报告

2014-2018年中国节能环保装备行业发展前景及投资战略规划分析报告

2020-2025年邹城市温泉旅游行业前景预测与市场调查研究报告

2020-2025年邹城市温泉旅游行业前景预测与市场调查研究报告

2020-2025年兖州市温泉旅游行业前景预测与市场调查研究报告

2020-2025年兖州市温泉旅游行业前景预测与市场调查研究报告

2020-2025年曲阜市温泉旅游行业前景预测与市场调查研究报告

2020-2025年曲阜市温泉旅游行业前景预测与市场调查研究报告