(二)市场风险

从全球范围看,贵金属回收技术在国外属于高度集成、保密的专有技术,主要厂商集中在欧洲、日本、北美等发达国家和地区。我国贵金属回收行业起步较晚,在产业技术水平和规模等方面较国外先进企业尚存在一定差距,但近年来国内少数几家具备研发能力和具有技术优势的企业通过提高工艺技术和装备水平,逐渐缩小了与国外同行的距离。近年来,贺利氏等全球领先的贵金属巨头也非常看好国内贵金属市场,纷纷进入,加速了国内业务布局。

2018年9月,总投资约1.2亿美元的贺利氏贵金属工厂在江苏南京建成投产,该厂综合了贵金属回收及贵金属新材料等业务。国外巨头境内布局,公司等境内贵金属企业可能面临市场竞争加剧的风险。

(三)财务风险

(1)贵金属回收业务毛利率波动风险

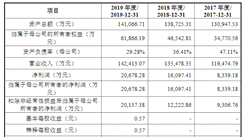

报告期内,公司贵金属回收业务毛利率分别为29.42%、29.31%和21.20%,毛利率波动较大主要系业务模式比重变动引致。公司贵金属回收业务模式有两种,即自产自销和受托加工模式,不同业务模式的毛利率水平存在较大差异。自产自销模式,公司承担原料的采购成本,原料以贵金属为重要计价依据,价值较高;

而受托加工模式,公司不承担原料的采购成本,仅承担价值较低的辅料成本,使得受托加工模式的毛利率显著高于自产自销模式。采用何种模式主要由上游客户视自身需求而定。未来,一方面,随着两种业务模式比重变动,将导致贵金属回收业务毛利率水平的波动;另一方面,随着竞争加剧引起的服务费继续下降,将导致贵金属回收业务毛利率的下降。

(2)每股收益和净资产收益率下降风险

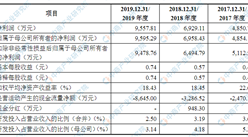

报告期内,公司加权平均的扣除非经常性损益后归属于普通股东的净资产收益率分别为10.22%、12.80%和16.17%,公司扣除非经常性损益后每股收益分别为0.38元/股、0.54元/股和0.78元/股。

本次公开发行股票募集资金到位后,公司股本和净资产将大幅度增加,由于募投项目建设周期较长,难以在短期内产生效益,公司存在发行当年每股收益和净资产收益率大幅下降的风险。同时,如果募投项目竣工后未能实现预期收益,公司盈利水平下降或增长减速,将对公司每股收益和资产收益率等盈利指标带来较大压力。

(3)应收账款坏账风险

报告期各期末,发行人应收账款账面价值分别为1,807.45万元、1,914.80万元及2,164.34万元。发行人应收款项金额增长较快主要系销售规模增长等因素所致。

公司客户山东胜星化工有限公司资金较为紧张,导致其对公司债务无法按期偿付。截至2019年末,公司对山东胜星化工有限公司逾期尚未回收的应收账款余额157.01万元,已计提坏账准备15.70万元。目前公司正积极沟通,并拟通过催化剂回收合作等方式收回欠款。公司管理层进一步加强了应收账款的管理,加大应收账款的催收力度,严格执行相关的信用政策、内控收款政策。在目前业务快速增长状态下,尽管公司采取了措施进一步完善应收账款回收管理,但未来若市场环境发生不利变化或部分客户出现经营风险而不能按期回款,公司可能存在因大额计提坏账准备导致经营业绩下滑的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年莱西市温泉旅游行业前景预测与市场调查研究报告

2020-2025年莱西市温泉旅游行业前景预测与市场调查研究报告

2020-2025年胶南市温泉旅游行业前景预测与市场调查研究报告

2020-2025年胶南市温泉旅游行业前景预测与市场调查研究报告

2020-2025年平度市温泉旅游行业前景预测与市场调查研究报告

2020-2025年平度市温泉旅游行业前景预测与市场调查研究报告

2020-2025年即墨市温泉旅游行业前景预测与市场调查研究报告

2020-2025年即墨市温泉旅游行业前景预测与市场调查研究报告