(三)经营风险

1、市场竞争加剧的风险

随着我国LED照明产业渐入成熟发展阶段,目前我国LED驱动电源行业整体已经形成了高度市场化的竞争格局。发行人面临因市场竞争加剧而可能导致行业内产品供应过剩、产品价格下降、行业利润水平降低的压力。若发行人未能较好地保持竞争优势以应对市场竞争压力,可能导致发行人收入增速下降或盈利能力下降。

2、规模快速扩张带来运营效率下降的风险

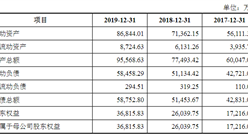

报告期内,发行人分别实现了22,809.20万元、43,882.41万元和56,770.85万元的营业收入,发行人经营规模持续扩大。随着募集资金投资项目的实施,发行人经营规模还将进一步扩大。随着未来发行人资产、业务和人员的规模的进一步扩大,发行人的管理半径亦随之加大,发行人存在业务运营管理能力滞后于经营规模增长速度,从而导致发行人运营效率下降,进而对发行人经营业绩产生不利影响的风险。

3、成长性风险

报告期内,发行人实现营业收入22,809.20万元、43,882.41万元和56,770.85万元,实现扣除非经常性损益后净利润2,257.22万元、4,853.71万元和8,143.94万元,营业收入和扣除非经常性损益后净利润的年均复合增长率分别为57.76%和89.95%。随着发行人业务规模和经营业绩基数的增大,发行人营业收入和经营业绩的增长速度存在放缓的风险。

4、国际贸易摩擦风险

报告期内,发行人绝大部分的收入来源于国内客户,出口业务收入占比分别为8.94%、7.67%和10.43%,占比相对较小。但发行人下游客户的终端LED照明产品有较大部分用于出口,并且以出口欧美发达国家和地区为主,发行人经营业绩受国际贸易摩擦的影响较大。由于中美贸易战,发行人下游客户出口美国的部分LED照明产品自2019年5月开始被加征25%的关税,客观上对发行人下游客户出口美国产品的市场需求造成了一定的延缓或压制影响,也一定程度上造成了发行人2019年的实际销售收入增长低于预期的不利影响。

中美贸易战及其对发行人产品市场需求的不利影响趋于缓和,但不排除发行人业务因中美贸易战再度升级等国际贸易摩擦原因而导致下游客户对发行人产品的市场需求缩减,进而使发行人出现销售收入规模增长放缓甚至出现业绩下降的风险。

5、产品质量风险

LED驱动电源作为一种电能转化装置,被喻为LED照明产品的“心脏”,是LED照明产品不可或缺的重要部件,直接影响LED照明产品的稳定性、可靠性和使用寿命。发行人一贯视产品质量为生命线并已建立了较为完善的质量控制体系,报告期内未发生重大产品质量问题,但发行人仍存在因原材料采购或生产管控出现导致发行人产品出现质量问题,进而导致客户索赔并对发行人的经营业绩和市场声誉产生不利影响的风险。

6、产品价格下降的风险

随着产品与工艺技术的不断升级,以及市场竞争的不断加剧,发行人的LED驱动电源产品价格未来可能下降,如果发行人未来无法在技术研发和中高端市场开拓方面保持优势,或者不能够充分控制成本以有效应对产品价格下降的趋势,则发行人存在因产品销售价格下降引发毛利率下滑从而导致盈利能力下降的风险。

7、原材料价格波动风险

报告期内,原材料成本平均占发行人主营业务成本的85%左右,原材料成本占主营业务成本的比例相对较高。发行人产品的原材料主要是变压器、MOS管、IC(集成电路)、电容、电感等电子元器件,以及PCB板、底座和面盖结构件、灌封胶等相对基础的器件或材料,其总体的市场供应渠道相对丰富。但是,近年来,由于受上游原材料成本,市场供需平衡关系变化的影响,发行人部分主要原材料市场价格和交货期出现了一定的波动情况。发行人存在因主要原材料价格发生不利变化而对主营业务毛利率和经营业绩产生不利影响的风险。

8、劳动力成本变动风险

2019年,发行人直接人工占主营业务成本的比例分别约为10%,劳动力成本是发行人主营业务成本的重要组成部分,发行人面临劳动力成本上涨拉低主营业务毛利率的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

Development of Chinese LED Backlight Industry 2016-2020

Development of Chinese LED Backlight Industry 2016-2020

2019-2023年LED行业发展分析与“十三五”战略规划研究报告

2019-2023年LED行业发展分析与“十三五”战略规划研究报告

2016-2020年中国LED行业市场深度调研及发展趋势研究报告

2016-2020年中国LED行业市场深度调研及发展趋势研究报告

2016-2020年中国LED行业市场前景调查及投融资战略咨询报告

2016-2020年中国LED行业市场前景调查及投融资战略咨询报告