(八)增速降低或业绩下滑风险

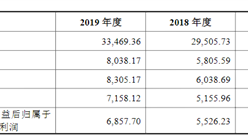

近三年,发行人分别实现营业收入30,661.90万元、40,726.35万元和54,211.67万元,近三年年均复合增长率为32.97%,处于快速成长阶段。未来,随着发行人业务规模不断扩大,营业收入持续增加,维持现有增速的难度提高。发行人销售收入与下游用户的行业景气度密切相关,发行人的盈利能力还取决于自身经营策略与管理能力等多方面因素,如果未来下游行业或发行人经营出现重大不利变化,发行人将面临营业收入增速放缓,或者利润下滑的风险。

(九)业绩季节性波动风险

发行人下游的银行客户在支付系统软硬件的预算、立项、招标和验收方面都有较明显的季节性特征,一般而言,每年上半年制定采购计划,通过预算、审批、招标或商务谈判等流程,下半年则陆续签订采购合同,开展支付系统软硬件的采购、验收等工作。故发行人营业收入主要集中在下半年,特别是第四季度收入明显高于前三季度。

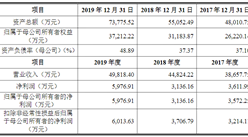

2017年度、2018年度及2019年度,发行人各年上半年确认收入分别为5,008.49万元、9,390.19万元和16,091.56万元,占全年收入的比重为16.33%、23.06%和29.68%;各年下半年确认收入分别为25,653.41万元、31,336.16万元和38,120.11万元,占全年收入的比重为83.67%、76.94%和70.32%。由于销售收入主要在第三季度和第四季度实现,而期间费用在各年度内较为均衡地发生,造成发行人下半年实现利润占全年比重较高,业绩存在季节性波动。投资者不宜以季度或半年度的数据推算发行人全年的经营情况。

(十)应收账款持续增长风险

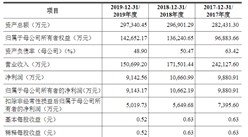

2017年末、2018年末、2019年末,发行人应收账款账面价值分别为8,473.53万元、9,354.35万元、11,441.52万元,占资产总额的比例分别为30.97%、26.55%、26.22%,占同期营业收入的比例分别为27.64%、22.97%、21.11%。发行人应收账款报告期内随销售收入增长逐年增加,若发行人应收账款不能及时收回或发生坏账损失,将对发行人资产质量以及财务状况产生不利影响。发行人主要客户是银行,应收账款无法收回的风险较小,应收账款整体质量良好。发行人财务部门和业务部门将通力合作,加快应收账款的回笼,将应收账款控制在合理范围。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年金融电子支付设备+互联网市场运营模式分析报告

2019-2023年金融电子支付设备+互联网市场运营模式分析报告

2016-2021年电子支付+互联网市场运营模式分析报告

2016-2021年电子支付+互联网市场运营模式分析报告

2019-2023年互联网+金融电子支付设备市场运营模式分析报告

2019-2023年互联网+金融电子支付设备市场运营模式分析报告

2019-2023年互联网+金融电子支付设备市场运营模式研究报告

2019-2023年互联网+金融电子支付设备市场运营模式研究报告