(四)存货规模较大的风险

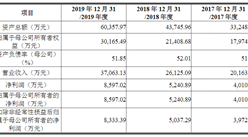

2017年末、2018年末和2019年末,公司存货账面价值分别为8,475.18万元、10,392.99万元和10,330.56万元,占当期期末资产总额的比例分别为20.64%、22.97%和19.78%。公司期末存货规模较大主要受行业特点和经营模式所致。虽然公司已建立完善的存货管理制度,并加强相关流程的跟踪管理,但若公司未来管控不善,将会导致公司存货占用资金较多、发生大额存货跌价、无法及时确认收入等情形,从而对公司业绩产生不利影响。

(五)客户集中度较高的风险

公司主要从事轨道交通机车车辆电气产品的研发、生产、销售和维保,是轨道交通机车车辆制造行业的上游。下游客户是以中国中车及其下属公司为主的轨道交通机车车辆制造商和以中国铁路总公司及其下属各铁路局、地方铁路为主的轨道交通运营单位。

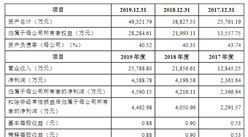

下游整车制造企业和轨道交通运营单位的较高集中度,导致公司具有较高的客户集中度。公司所处行业的发展现状、竞争格局及下游应用领域的特点决定了中国中车及其下属单位和中国铁路总公司及其下属单位是公司最主要的客户之一。2017年、2018年和2019年,公司直接和间接向中国中车和中国铁路总公司销售金额合计为27,788.89万元、31,351.20万元和34,183.89万元。分别占当期营业收入的89.18%、87.19%和87.81%;按同一控制下客户合并口径划分,公司向前五大客户的销售额占营业收入比例分别为77.00%、77.44%和82.41%。

总体而言,公司客户集中度较高属于行业特性,具有普遍性。如果公司主要客户的生产经营发生重大不利变化或财务状况出现恶化,将会对公司的生产经营产生不利影响。因此,公司的经营存在客户集中度较高的风险。

(六)客户要求降价带来产品价格下降和盈利能力下降的风险

公司产品与轨道交通运输安全密切相关,该市场存在业绩资质等进入门槛。较高的进入门槛,使得同一细分产品,一般仅有少数几家供应商。发行人生产的产品品类较多,且具有多品种、小批量的特点,属于轨道交通细分市场。公司电源类产品、智能控制类产品在各细分领域均具有一定市场地位,是轨道交通产业链中不可或缺的关键组成部分。

虽然公司作为轨道交通产业链中不可或缺的关键组成部分,与主要客户是一种相互依存的关系,但由于以中国中车及其下属公司为主的轨道交通机车车辆制造商和以中国铁路总公司及其下属各铁路局为主的轨道交通运营单位是公司最重要的客户,较高的客户集中度使得公司面临主要客户要求降价带来的产品价格下降风险;如果公司不能开发新产品,通过优化产品设计、服务流程、引入新供通应商等措施降低成本,将可能面临主要客户要求降价带来公司盈利能力下降的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年轨道交通+互联网市场运营模式研究报告

2019-2023年轨道交通+互联网市场运营模式研究报告

2019-2023年城市轨道交通+互联网市场运营模式研究报告

2019-2023年城市轨道交通+互联网市场运营模式研究报告

2016-2021年城市轨道交通+互联网市场运营模式研究报告

2016-2021年城市轨道交通+互联网市场运营模式研究报告

2016-2021年轨道交通+互联网市场运营模式分析报告

2016-2021年轨道交通+互联网市场运营模式分析报告