本次上市存在的风险

(一)下游市场需求变动引起的业绩波动风险

公司产品最终主要运用于轨道交通机车车辆和相关地面系统,轨道交通运营单位新造车辆的采购和既有车辆的维保需求量直接影响公司业绩。铁路机车是公司产品的主要应用领域之一,我国铁路机车整体市场需求大,但受中国铁路总公司内部发展规划和资金预算等影响,其各年度对铁路机车的采购不是均衡采购,不同期间对铁路机车的采购数量有所波动。

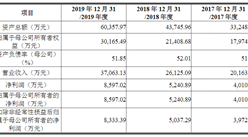

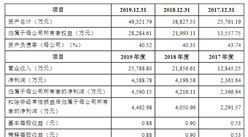

2017年、2018年和2019年,中国铁路总公司电力机车招标数量分别为630台、709台和784台,存在一定的波动。2017年、2018年和2019年,公司归属于母公司股东的扣除非经常性损益后的净利润分别为5,018.96万元、6,195.00万元和7,141.81万元。报告期内,公司营业收入主要来源于主营业务收入。2017年、2018年和2019年,公司主营业务收入分别为30,629.10万元、35,240.69万元和38,311.97万元。公司的经营业绩受下游客户招标和采购规模影响,存在波动,如果未来下游行业的需求量及需求结构发生重大变化,公司不能及时调整决策应对市场需求,不排除公司存在未来经营业绩无法实现持续增长的风险。

(二)“新冠疫情”对公司经营带来的风险

2020年初,新型冠状病毒肺炎的爆发对我国及全球都造成了重大影响。为减低病毒感染速度,我国采取封闭及隔离措施,延迟企业复工复产的节奏,致使生产经营和产品交付较往年有较大的推迟。受封闭及隔离影响,2020年春运运力需求急剧减少,轨道交通运输设备的运行里程数未达预期,检修需求相应的有所推迟。受“新冠疫情”影响,预期公司2020年1-6月,营业收入较上年同期下降25%-35%,净利润较上年同期下降40%-50%。

根据《铁路十三五规划》、《中长期铁路网规划》、《“十三五”现代综合交通运输体系发展规划》规划,在国内基建投资发力背景下,国家铁路装备行业将保持长期稳定增长、城市轨道交通将继续保持高速增长的大趋势。随着我国“新冠疫情”的有效控制,行业完成复工复产,以及轨道交通运力的逐渐恢复,预计2020下半年的收入和利润将较上半年会有较大回升,但全年公司收入较2019年可能出现一定幅度下降。如果我国疫情出现反复,将可能对公司生产经营活动及业绩造成重大不利影响。

(三)应收账款余额较高的风险

2017年末、2018年末和2019年末,公司应收账款账面价值分别为10,082.30万元、13,382.13万元和15,518.48万元,占当期期末资产总额的比例分别达到24.55%、29.58%和29.72%,公司期末应收账款金额较高。

公司主要从事轨道交通机车车辆电气产品的研发、生产、销售和维保。公司主要客户为轨道交通机车车辆制造商、中国铁路总公司下属各铁路局(含站段)、城市地铁公司及地方铁路公司等轨道交通运营单位,信誉优良,实力雄厚,公司应收账款发生大面积、大比例坏账的可能性较小,但是,如果市场竞争加剧、经营规模扩大或宏观经济政策收紧,公司仍存在无法及时回收货款,流动资金紧张的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年轨道交通行业深度分析与“十三五”战略规划研究报告

2019-2023年轨道交通行业深度分析与“十三五”战略规划研究报告

2016-2021年互联网+轨道交通市场运营模式研究咨询报告

2016-2021年互联网+轨道交通市场运营模式研究咨询报告

2019-2023年互联网+城市轨道交通市场运营模式分析报告

2019-2023年互联网+城市轨道交通市场运营模式分析报告

2016-2021年互联网+轨道交通市场运营模式分析报告

2016-2021年互联网+轨道交通市场运营模式分析报告