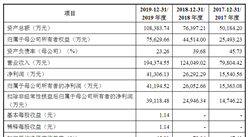

(六)应收基金补贴款坏账准备计提增加的风险

发行人应收账款主要由应收基金补贴款构成,对于应收基金补贴款,将其纳入信用风险特征组合,按组合账龄计提坏账准备。受基金补贴各年回款不稳定的影响,报告期各期,发行人针对应收基金补贴款计提(负数为冲回)的坏账准备金额分别为1,680.22万元、-256.85万元和2,024.44万元,变动幅度较大,对发行人经营业绩的稳定性产生一定不利影响。未来,如果废弃电器电子产品处理基金缺口持续扩大,各年回款金额低于当年确认的基金补贴收入金额,应收基金补贴款逐年增加,账龄进一步延长,将导致应收账款坏账准备计提金额增加,从而会对发行人经营业绩产生一定不利影响。

(七)税收优惠政策变化的风险

根据财税[2015]78号文件《关于印发〈资源综合利用产品和劳务增值税优惠目录〉的通知》,报告期内发行人销售资源综合利用产品缴纳增值税的50%可享受即征即退政策,提供资源综合利用劳务缴纳增值税的70%可享受即征即退政策。根据财税[2013]105号文件《财政部、国家税务总局关于对废矿物油再生油品免征消费税的通知》以及财税[2018]144号文件《财政部、国家税务总局关于延长对废矿物油再生油品免征消费税政策实施期限的通知》,报告期内发行人销售以废矿物油为原料生产的润滑油基础油免征消费税。

根据财政部、国家税务总局、发改委联合发布的《资源综合利用企业所得税优惠目录(2008年版)》,报告期内发行人润滑油基础油的销售收入减按90%计入当年收入总额计算应纳所得税额。大地海洋于2017年度被认定为国家高新技术企业,2017至2019年度减按15%的税率征收企业所得税,国家高新技术企业资格到期后,发行人将重新申请高新技术企业认定。如果上述税收优惠政策发生变化或发行人未通过国家高新技术企业认定,可能使发行人无法享受相关的税收优惠政策,从而对发行人的经营业绩产生不利影响。

(八)实际控制人不当控制的风险

本次发行前,发行人控股股东、实际控制人唐伟忠、张杰来夫妇通过直接和间接的方式控制67.13%的表决权,具有绝对控制权;本次发行后,预计唐伟忠、张杰来夫妇通过直接和间接的方式仍可控制发行人50.35%的股权。发行人控股股东、实际控制人可利用其控股地位,通过行使表决权的方式对发行人的生产经营决策、人事安排等方面进行实质影响。如发行人实际控制人不能合理决策,将会给发行人生产经营带来一定不利影响。

(九)募集资金投资项目实施风险

本次发行募集资金主要用于建设废弃资源综合利用项目、智能立体仓库建设项目、废弃资源深化利用项目以及补充流动资金。上述项目建成后,发行人的经营规模和综合利用能力将进一步扩大。虽然行业市场需求较大且发行人具备良好的销售能力,但是仍不排除因发行人市场开拓不力而出现新增处置利用能力短期内无法消化的风险。

同时,本次募集资金项目建成后,原材料采购规模随着废弃资源利用能力相应扩大,发行人为满足生产经营需增加相应人员和资金投入,虽然发行人与现有供应商合作稳定并且不断扩大原材料来源渠道,但不排除由于原材料不能及时供应或供应不足,导致募集资金投资项目不能达到预期效益的风险。此外,如果行业政策发生变化、宏观经济产生波动,也可能导致部分募集资金投资项目不能实现预期收益,从而对发行人的经营业绩产生影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2015-2020年中国危险废物治理行业市场前景及融资战略咨询报告

2015-2020年中国危险废物治理行业市场前景及融资战略咨询报告

2015-2020年中国危险废物治理行业研究报告

2015-2020年中国危险废物治理行业研究报告

2015-2020年中国危险废物治理市场前景及融资战略咨询报告

2015-2020年中国危险废物治理市场前景及融资战略咨询报告

2015-2020年中国危险废物处理装置企业项目投资分析报告

2015-2020年中国危险废物处理装置企业项目投资分析报告