(三)财务风险

(1)应收账款余额较高风险

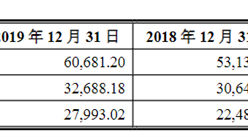

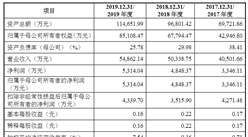

报告期各期末,公司应收账款账面价值分别为19,746.79万元、25,565.14万元和33,396.69万元,占流动资产的比例分别为38.82%、51.28%和37.89%。根据行业惯例,公司与客户签订的工程承包合同通常约定采取分期收取工程款的方式:在签订工程承包合同后公司通常可以收到10%-30%的预收账款;

工程建设过程中通常可收到30%-70%的工程进度款;待整个工程完成时,通常还有15%-30%的工程尾款于工程竣工后结算,并在结算后的一定期限内收回。工程尾款中包括工程质保金,通常在工程竣工结算后,发包人根据合同约定按照工程价款结算总额5%-10%预留作为工程质保金,责任期(通常为1-2年)满后全额支付。因此,行业普遍存在应收款项回款周期相对较长的情形。

公司应收账款客户主要为政府部门、事业单位或大型国有企业,客户资信状况良好,并和公司保持长期合作关系。根据历史经验,公司应收账款发生坏账的风险较小。公司已按照合理的会计估计方法充分计提了坏账准备,并制定了严格的应收账款管理制度,加大应收账款催收力度,加快应收账款回收。若公司客户的经营情况发生不利变化或不能按期付款,公司将面临营运资金紧张以及坏账损失的风险。

(2)资金周转风险

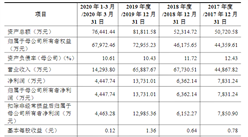

近年来,公司在巩固固废污染隔离系统、生态环境修复等业务的基础上,开始向可再生资源利用、填埋场综合运营领域延伸。由于公司经营规模处于快速扩张阶段,应收账款和存货占用流动资金较多。报告期内,公司经营活动产生现金流量净额分别为-4,767.27万元、4,368.16万元和1,241.25万元。如果公司的工程项目无法及时结算或应收账款不能及时收回,公司将面临一定的营运资金周转压力。

(3)毛利率下降的风险

报告期各期,公司主营业务毛利率分别为35.06%、34.75%和27.20%,2019年毛利率有所下降。报告期内,随着综合实力的提高和核心竞争力的增强,公司承接的项目数量不断提高、项目规模快速扩大,为了进一步加强工程统一管理和整体质量控制,公司以总承包模式实施的工程项目增加,毛利率下降。未来若出现环保领域财政资金投入大幅下降,或土工膜、土工布和土工网等原材料价格、分包成本大幅上升等事项,将导致公司毛利率降低,从而造成公司盈利能力下降。

(4)税收优惠风险

2018年11月,公司通过高新技术企业复审,取得了深圳市科技创新委员会、深圳市财政委员会、国家税务总局深圳市税务局颁发的《高新技术企业证书》(GR201844203833),有效期为三年。2017年10月,公司的全资子公司北京中兰通过高新技术企业复审,取得了北京市科学技术委员会、北京市财政局、北京市国家税务局、北京市地方税务局颁发的《高新技术企业证书》(GR201711002943),有效期为三年。

若高新技术企业认证到期后,公司不能通过高新技术企业资格复审,或国家对于高新技术企业的税收优惠政策发生变化,或在税收减免期内公司不完全符合税收减免申报的条件,则公司将在相应年度无法享受税收优惠政策或存在享受税收优惠减少的可能性,从而对公司的经营业绩产生一定的影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

苹果等厂商大力拓展Mini LED产品 2020年中国Mini LED产业链深度剖析(附概念股)

苹果等厂商大力拓展Mini LED产品 2020年中国Mini LED产业链深度剖析(附概念股)

2020年全国县域旅游发展潜力百佳县排行榜

2020年全国县域旅游发展潜力百佳县排行榜

2020年全国县域旅游综合实力百强县排行榜

2020年全国县域旅游综合实力百强县排行榜

2020年1-6月山东省铜材产量为22.24万吨 同比增长19.25%

2020年1-6月山东省十种有色金属产量为465.39万吨 同比下降3.55%

2020年6月山东省钢材产量及增长情况分析

2019年中国独角兽企业排行榜(南京篇)

2020年中国家用净水器行业市场现状及发展前景研究报告(简版)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

集成电路产业“十四五”发展规划前瞻:需求释放 市场规模超20000亿元(附图表)

2020年1-6月山东省铜材产量为22.24万吨 同比增长19.25%

2020年1-6月山东省十种有色金属产量为465.39万吨 同比下降3.55%

2020年6月山东省钢材产量及增长情况分析

2019年中国独角兽企业排行榜(南京篇)

2020年中国家用净水器行业市场现状及发展前景研究报告(简版)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

集成电路产业“十四五”发展规划前瞻:需求释放 市场规模超20000亿元(附图表)