(三)内控风险

(1)实际控制人持股比例较低的风险

本次发行前,公司实际控制人王虎、蔺国强持有的发行人股份比例分别为14.29762%、14.27697%,合计为28.57459%,持股比例相对较低。根据发行人的发行方案,本次发行完成后,王虎和蔺国强合计持有发行人股份比例将降21.40919%,存在实际控制人持股比例较低所带来的控制权不稳定风险。

(2)核心技术人员流失和核心技术泄露的风险

公司所处行业为人才和技术密集型行业,对人才特别是核心技术人员的依赖程度通常高于传统生产型企业。公司若不能进一步增强对核心技术人员的凝聚力,避免核心技术人员的流失,将不能确保本公司专有技术及其他商业秘密不会被泄露,从而对本公司的技术开发和市场开拓产生不利影响,削弱本公司的竞争优势。

(四)财务风险

(1)应收账款坏账风险

报告期各期末,公司应收账款账面余额分别为14,321.48万元、15,797.89万元和17,990.03万元,占公司资产总额的比例分别为42.74%、42.35%和40.30%。报告期各期末,公司应收账款余额随销售规模增加而增长,主要受每年四季度项目验收较多影响,公司年末应收账款余额基本为每年的峰值,期后几个月一般会大量回款。若公司的主要债务人未来受宏观经济、经营模式及内部管理等因素影响出现财务状况恶化,导致公司应收账款不能回收或因无法回收而产生坏账,将对公司的业绩和生产经营产生一定不利影响。

(2)商誉可能出现的减值风险

按照《企业会计准则第8号-资产减值》的要求,公司每年末对合并报表的商誉进行减值测试。公司2010年收购北京艾特蓝博科技有限公司(现已更名为“普联中瑞(北京)软件有限公司”)时形成商誉1,579.30万元,于2010年末计提商誉减值846.09万元,剩余商誉账面价值733.21万元。

2011年收购合肥朗霁软件技术有限公司(现已更名为“合肥普联朗霁软件有限公司”)时形成商誉810.77万元,于2016年末、2018年末分别计提商誉减值224.38万元、586.39万元,已全额计提商誉减值。如果标的资产未来经营状况恶化,将有可能出现商誉继续减值,从而对公司当期损益造成不利影响。

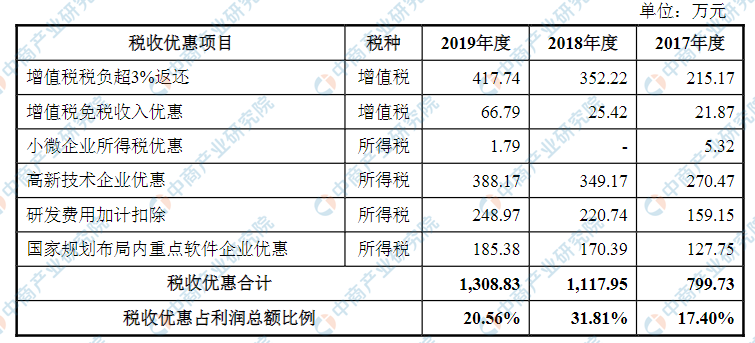

(3)税收优惠政策变化风险

报告期内,公司及子公司按国家相关规定享受了企业所得税、增值税退税等税收优惠政策,报告期内公司主要税种优惠金额及占当期利润总额的比例如下表:

资料来源:中商产业研究院整理

如国家调整上述税收优惠政策,或国家有关高新技术企业所得税优惠税率发生变化或公司因其他条件发生变化不再符合高新技术企业认定标准、国家规划布局内重点软件企业认定标准,公司将不能享受以上税收优惠,公司的盈利将受到一定程度影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

苹果等厂商大力拓展Mini LED产品 2020年中国Mini LED产业链深度剖析(附概念股)

苹果等厂商大力拓展Mini LED产品 2020年中国Mini LED产业链深度剖析(附概念股)

2020年全国县域旅游发展潜力百佳县排行榜

2020年全国县域旅游发展潜力百佳县排行榜

2020年全国县域旅游综合实力百强县排行榜

2020年全国县域旅游综合实力百强县排行榜

2020年1-6月山东省铜材产量为22.24万吨 同比增长19.25%

2020年1-6月山东省十种有色金属产量为465.39万吨 同比下降3.55%

2020年6月山东省钢材产量及增长情况分析

2019年中国独角兽企业排行榜(南京篇)

2020年中国家用净水器行业市场现状及发展前景研究报告(简版)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

集成电路产业“十四五”发展规划前瞻:需求释放 市场规模超20000亿元(附图表)

2020年1-6月山东省铜材产量为22.24万吨 同比增长19.25%

2020年1-6月山东省十种有色金属产量为465.39万吨 同比下降3.55%

2020年6月山东省钢材产量及增长情况分析

2019年中国独角兽企业排行榜(南京篇)

2020年中国家用净水器行业市场现状及发展前景研究报告(简版)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

集成电路产业“十四五”发展规划前瞻:需求释放 市场规模超20000亿元(附图表)