(四)法律风险

(1)部分专利存在权属纠纷的风险

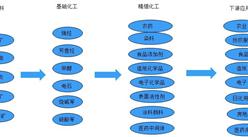

本公司业务涉及氯化亚砜、高纯度芳纶聚合单体(间/对苯二甲酰氯)、对硝基苯甲酰氯、氯醚、聚醚酮酮等产品的生产和制造,公司经过多年积累,已经自主研发、掌握了各主要产品在生产装置、技术工艺、尾气处理、尾气回收利用等方面的核心技术,具备完整技术体系和自主知识产权,技术领先优势明显。

目前公司已获授权专利119件,其中发明专利78件,是氯化亚砜、间/对苯二甲酰氯等产品国内行业标准的主要起草单位。专利技术、非专利技术和商标等知识产权是公司核心竞争力的重要组成部分,是公司持续创新和发展的基础,如果公司出现专利申请失败、核心技术泄露、知识产权遭到第三方侵害盗用、第三方对公司知识产权提出纠纷或诉讼等情形,将可能对公司的经营发展造成不利影响。

在上述授权专利中,公司存在三项涉诉专利,分别为“间甲基苯甲酰氯的高效液相色谱分析方法”、“间苯二甲酰氯生产工艺及其生产装置”和“聚芳醚酮粗品的纯化方法”。目前上述三个专利案件正在审理过程中。

(2)部分房屋建筑物尚未取得产权证书的风险

截至本上市保荐书签署之日,公司部分房屋建筑物尚未取得产权证书。截至报告期末,发行人未办证房产账面价值21.95万元,占发行人固定资产-房屋建筑物及投资性房地产-房屋建筑物账面价值总额的0.31%,占比很小。上述尚未办理产权证书的房屋建筑物存在被政府主管部门处以罚款或拆除的风险。

(五)内控风险

(1)控股股东、实际控制人控制不当风险

截至上市保荐书签署日,华邦健康直接持有公司51.91%的股权,为公司控股股东。张松山通过华邦健康间接控制公司51.91%股权,为公司实际控制人。公司控股股东、实际控制人可以利用其控制地位优势,通过行使表决权对发行人的董事、监事、高级管理人员选聘、发展战略、人事安排、生产经营、财务等决策实施有效控制及重大影响。虽然公司已建立了完善的法人治理结构,健全了各项规章制度,但如果上述治理制度不能得到严格执行,可能会导致控股股东、实际控制人利用其控制地位损害公司和其他中小股东利益的风险。

(2)公司规模扩大带来的管理风险

发行人自设立以来,随着经营规模的不断扩张,资产规模、生产能力、营业收入、员工数量都有较快的增长,本次发行后,随着募集资金投资项目的实施,发行人业务规模将进一步扩大。

随着经营规模的提升,发行人在经营管理、技术研发、市场拓展等方面将面临更大的挑战。如果发行人管理水平不能适应企业规模迅速扩张的需要,组织模式和管理制度不能随着发行人的规模扩大而及时调整,将制约发行人的进一步发展,进而削弱发行人的市场竞争力。

(六)财务风险

(1)毛利率波动风险

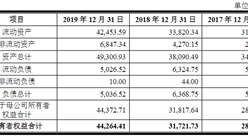

报告期内,公司自产业务毛利率分别为49.00%、41.84%、49.51%和55.54%,毛利率有所波动,但整体处于较高水平。未来行业景气度波动、现有产品竞争加剧、新产品新技术更迭或新竞争者进入等因素将可能使得公司面临更加复杂的经营环境。如果公司无法长期维持并加强在产品研发、技术创新、工艺水平、生产管控等方面的竞争优势,发行人的毛利率可能下滑,导致发行人的营业利润有所下滑。

(2)应收账款余额较大的风险

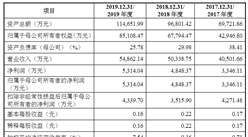

报告期各期末,公司应收账款账面价值分别为5,620.56万元、6,893.45万元、6,135.49万元和7,278.07万元,占总资产的比例分别为11.08%、13.18%、7.50%和9.52%,占比较高。公司客户主要为下游知名生产企业及贸易商客户,信用状况良好,并且公司定期对客户资信状况进行严格审核及调整。但如果未来公司应收账款管理不当或者由于某些客户因经营出现问题导致应收账款无法及时收回,将面临坏账损失增加的风险。

(3)税收政策变动风险

1)企业所得税税收优惠公司为高新技术企业,报告期内企业所得税的适用税率为15%,认定资格有效期3年,证书有效期为2017年12月28日至2020年12月28日。若未来国家企业所得税相关政策发生重大不利变化或公司的高新技术企业资格在有效期满后未能顺利通过重新认定,则企业所得税税率将提高,影响公司的整体盈利水平。

2)出口退税国家对出口外销业务实行出口退税政策。出口退税是国际上较为通行的政策,对于提升本国企业在国际市场上的竞争力、促进出口贸易有着十分重要的作用。公司芳纶聚合单体(间/对苯二甲酰氯)等产品出口享受免抵退税政策。报告期内,公司芳纶聚合单体(间/对苯二甲酰氯)等产品出口退税率逐渐提升,2018年10月31日前出口退税率为9%,2018年11月1日至2020年3月19日出口退税率为10%,2020年3月20日后出口退税率为13%。

未来,如果国家出口退税的相关政策或出口退税率发生变化,可能会对公司的经营业绩产生不利影响。

(4)政府补助不能持续的风险

报告期各期,公司计入损益的政府补助金额分别为270.12万元、463.36万元、957.46万元和55.97万元,占当期利润总额比例分别为2.98%、6.31%、5.93%和1.06%。尽管公司经营成果对政府补助不存在重大依赖,但由于未来公司收到政府补助金额存在不确定性,存在因政府补助下降从而对利润总额造成不利影响的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

苹果等厂商大力拓展Mini LED产品 2020年中国Mini LED产业链深度剖析(附概念股)

苹果等厂商大力拓展Mini LED产品 2020年中国Mini LED产业链深度剖析(附概念股)

2020年全国县域旅游发展潜力百佳县排行榜

2020年全国县域旅游发展潜力百佳县排行榜

2020年全国县域旅游综合实力百强县排行榜

2020年全国县域旅游综合实力百强县排行榜

2020年1-6月山东省铜材产量为22.24万吨 同比增长19.25%

2020年1-6月山东省十种有色金属产量为465.39万吨 同比下降3.55%

2020年6月山东省钢材产量及增长情况分析

2019年中国独角兽企业排行榜(南京篇)

2020年中国家用净水器行业市场现状及发展前景研究报告(简版)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

集成电路产业“十四五”发展规划前瞻:需求释放 市场规模超20000亿元(附图表)

2020年1-6月山东省铜材产量为22.24万吨 同比增长19.25%

2020年1-6月山东省十种有色金属产量为465.39万吨 同比下降3.55%

2020年6月山东省钢材产量及增长情况分析

2019年中国独角兽企业排行榜(南京篇)

2020年中国家用净水器行业市场现状及发展前景研究报告(简版)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

集成电路产业“十四五”发展规划前瞻:需求释放 市场规模超20000亿元(附图表)