(四)内控风险

本次发行后,公司的资产、业务、人员等方面的规模将显著扩大,产能增加,组织结构和管理体系趋于复杂,新产品开发、市场开拓、内部组织管理的压力增加。若公司管理层不能及时建立和完善相关的管理体系和内部控制制度,或不能引入合格的经营管理人才和技术人才,公司将面临规模扩大引致的内控风险。

(五)财务风险

(1)对东风朝柴应收账款的坏账准备计提不足的风险

截至2019年12月31日,发行人对主要客户东风朝柴的应收账款余额为6,352.73万元。因东风朝柴经营出现困难,并于2020年3月9日被朝阳中院裁定进行破产重整,公司根据东风朝柴当时的生产经营状况、破产重整成功的可能性、东风朝柴未来的发展前景等因素综合判断,对其应收账款按50%的计提比例单项计提坏账准备3,176.36万元。

2020年以来,发行人与东风朝柴及其破产重整管理人按照达成的“现款现货、款到发货、长期供货”的原则继续进行业务合作,而东风朝柴也未就上述6,352.73万元对发行人有过还款,因此,截至本招股说明书签署日,发行人对东风朝柴上述6,352.73万元应收账款未发生变化。目前,东风朝柴的破产重整工作尚在进行中,本次破产重整普通债权的清偿率尚未确定。若发行人对上述应收账款坏账准备的计提依据发生不利变化、或东风朝柴破产重整未达到预期目的,将会出现对东风朝柴应收账款坏账准备计提不足、在未来需要进一步补充计提的情况,对公司未来的经营业绩将产生不利影响。

(2)应收账款发生坏账的风险

2017年末、2018年末和2019年末,公司应收账款净额分别为41,737.80万元、34,823.19万元和45,222.04万元,占流动资产的比例分别为50.53%、45.87%和50.47%。报告期内,公司一年以内的应收账款平均占比在97%以上,且公司应收账款的客户主要为与公司合作多年、规模较大且信誉较好的优质客户,回款情况较好;公司已经按照会计准则的要求建立了稳健的坏账准备计提政策。随着公司经营规模的扩大,应收账款可能会进一步增加,如果出现应收账款不能按期或无法回收发生坏账的情况,将对公司的现金流、资金周转和经营业绩产生不利影响。

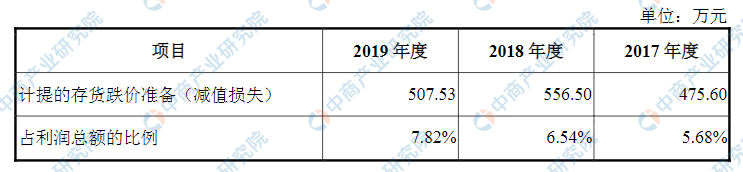

(3)存货跌价的风险

2017年末、2018年末和2019年末,公司存货账面价值分别为22,349.01万元、15,618.85万元和20,048.66万元,占流动资产的比例分别为27.06%、20.57%和22.38%。公司按照存货账面价值与可变现净值孰低的原则对存货进行期末计量,对于账面价值高于可变现净值的存货计提存货跌价准备,报告期各期末,公司计提的存货跌价准备的情况如下:

资料来源:中商产业研究院整理

虽然公司实行“以销定产,以产定购”的生产方式,且公司客户多为合作多年的信誉良好的大客户,客户的履约能力较强,未来随着公司经营规模的进一步扩大,存货规模可能有所增长,若行业发生重大不利变化或重要客户违约,可能导致公司存货发生大额的减值,将对公司的经营业绩产生较大不利影响。

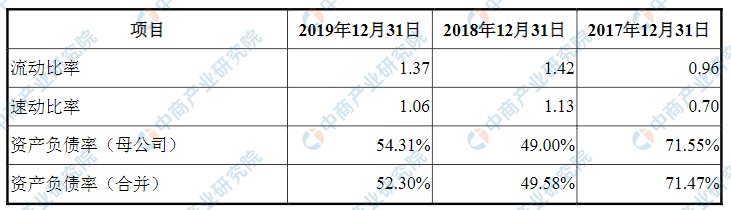

(4)偿债风险报告期各期末,公司的主要偿债指标如下:

资料来源:中商产业研究院整理

报告期内,公司主要产品生产规模不断扩大,生产投入、研发投入、日常营运的资金需求量不断增加。公司报告期内资产负债率较高,流动比率和速动比率较低。同时,公司报告期内的银行借款全部为短期借款。截至2019年12月31日,公司短期借款余额为22,004.73万元。若公司经营状况发生不利变化,公司面临短期偿债风险。

(5)公司所得税率变化的风险

根据科技部、财政部和国家税务总局联合发布的《高新技术企业认定管理办法》及《高新技术企业认定管理工作指引》,公司于2014年10月和2017年12月获得《高新技术企业证书》,报告期内按15%税率计缴企业所得税。公司子公司蓝烽科技和凯龙宝顿分别均于2016年11月、2019年11月和2016年11月、2019年12月获得《高新技术企业证书》,报告期内按15%税率计缴企业所得税。公司、蓝烽科技或凯龙宝顿未来若不能够通过高新技术企业资格复审,或国家有关高新技术企业所得税优惠政策发生变化,将对公司未来的盈利水平造成不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-6月山东省铜材产量为22.24万吨 同比增长19.25%

2020年1-6月山东省铜材产量为22.24万吨 同比增长19.25%

2020年1-6月山东省十种有色金属产量为465.39万吨 同比下降3.55%

2020年1-6月山东省十种有色金属产量为465.39万吨 同比下降3.55%

2020年6月山东省钢材产量及增长情况分析

2020年6月山东省钢材产量及增长情况分析

2019年中国独角兽企业排行榜(南京篇)

2020年中国家用净水器行业市场现状及发展前景研究报告(简版)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

集成电路产业“十四五”发展规划前瞻:需求释放 市场规模超20000亿元(附图表)

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年6月山东省发电量及增长情况分析(图)

2019年中国独角兽企业排行榜(南京篇)

2020年中国家用净水器行业市场现状及发展前景研究报告(简版)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

集成电路产业“十四五”发展规划前瞻:需求释放 市场规模超20000亿元(附图表)

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年6月山东省发电量及增长情况分析(图)