(十)所得税税收优惠政策变动的风险

2014年8月发行人取得了高新企业资格,2018年11月发行人高新技术企业复审合格,根据《中华人民共和国企业所得税法》的相关规定,2018年度和2019年度发行人适用的企业所得税税率为15%。发行人子公司易助电机于2015年10月取得高新企业资格,2018年11月易助电机高新技术企业复审合格,报告期内易助电机适用的企业所得税税率为15%。发行人子公司艾史比特于2015年11月取得高新企业资格,2018年10月艾史比特高新技术企业复审合格,报告期内艾史比特适用的企业所得税税率为15%。

如果发行人及子公司在未来不能持续通过高新技术企业资格的重新认定,或者国家对高新技术企业的税收优惠政策发生变化,将会对发行人的经营业绩产生一定影响。

1、宏观经济波动风险

发行人主要产品是电动工具用电机,是电动工具制造业的专业配套零部件,具有应用领域广泛、产品品种众多和规格繁杂的特点。下游行业与宏观经济环境、居民收入水平、消费需求等因素关联度较高,具有较强的经济周期性,从而使得

发行人所处的电动工具配件行业也呈现出一定的周期性波动。

当宏观经济发展良好时,电动工具行业维持稳健的增长,市场对电动机的需求不断扩大。但是近年来,在全球金融危机等因素的持续影响下,国内宏观经济面临增长速度放缓、结构性调整以及消化以往政策副作用的多重压力。若未来经济景气度继续下降,会对电动工具市场需求造成不利影响,或者发行人主要客户经营出现重大困难导致订单下降,将会对发行人生产经营产生不利影响,进而使发行人面临营业收入和营业利润发生下滑的风险。

2、竞争加剧风险随

着经济的发展,电动工具行业发展迅速,现有企业扩大生产规模或新企业进入,加剧了行业竞争。同时,行业内生产企业众多,市场集中度低,竞争激烈。近年来,我国电动机行业中逐渐涌现出一些具有一定竞争力的优势企业。发行人凭借多年发展,在市场上占有一定份额,逐渐形成了品牌效应,但如果不能继续保持在技术开发、产品质量、营销渠道等方面已有优势,面对日益激烈的市场竞争形势,将存在市场份额、毛利率下降的风险。

3、重大突发公共卫生事件的风险

2020年1月以来,国内新型冠状病毒肺炎疫情(以下简称“疫情”)开始爆发,全国各地陆续启动重大突发公共卫生事件一级响应,春节假期延长、企业复工时间不同程度推迟,对各项经济活动造成较大影响。同时,随着新冠肺炎疫情在全球范围扩散,欧美、东亚等地区均受到不同程度影响,国际宏观经济下行压力增大。疫情将短期影响发行人2020年第一季度经营业绩,但仅为暂时性的影响,未对生产经营构成重大不利影响。发行人已经采取必要的应对措施,预计未来期间生产经营能够恢复正常,预计2020年上半年经营业绩能够与去年同期相比保持稳定。疫情未对发行人持续经营能力及发行条件构成重大不利影响。尽管目前我国疫情形势持续向好,但是全球疫情及防控尚存较大不确定性。考虑到发行人外销业务规模较大,若短期内海外疫情无法得到有效控制,可能会对发行人业绩造成不利影响。

4、下游客户较为集中的风险

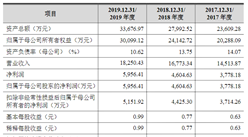

经过多年发展,发行人已与百得、TTI、麦太保等电动工具行业领先企业建立了稳定的业务合作关系。报告期内,发行人来自前五大客户的收入占比分别为82.90%、86.63%和84.19%,来自第一大客户百得的主营业务收入占比分别为51.03%、48.77%和49.73%,占比较高。发行人客户集中度较高是由电动工具行业终端品牌商较为集中的行业特点及发行人所处发展阶段等因素决定的。

发行人对百得销售收入占比较大的原因如下:一方面,百得是电动工具行业领先企业,发行人的长期优质客户,发行人倾向于优先满足百得产品订单;另一方面,受限于发行人的现有产能和资金实力,发行人大部分产能被用于满足百得和第二大客户TTI的生产需求,对新客户的开发受到一定程度的制约。百得系电动工具行业龙头企业,近年来业绩增长良好,不存在重大不确定性。

发行人与百得不存在关联关系,与百得的合作时间超过十年,业务合作关系稳定并具有一定可持续性。根据与同行业可比公司的对比,对大客户的集中程度较高符合行业特性。因而大客户集中不会对发行人经营造成重大不利影响。针对第一大客户依赖问题,发行人在报告期内逐渐加深与TTI的合作,并开发新客户如凯驰(Payer)、美的(主力)。本次上市发行后,发行人融资能力将得到显著提升,且随着募投项目的顺利实施,发行人的产能将得到有效扩大,有利于发行人承接新客户订单,减少对大客户的依赖程度。

虽然发行人有计划通过募投项目扩大员工规模及生产产能,但如果发行人募投项目不能顺利实施,或若未来行业格局出现变化,发行人未能及时培育新客户,发行人客户集中的情况还将持续。而若百得、TTI等主要客户未来因经营、财务状况恶化降低对发行人的产品订单需求,或发行人因产品或服务质量不符合客户要求导致双方合作发生重大不利变化,则可能会对发行人的经营业绩造成重大不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年6月山东省发电量及增长情况分析(图)

2020年6月山东省发电量及增长情况分析(图)

2020年中国智能安防产业链上中下游及投资前景深度剖析(附概念股名单)

卫星导航迎重大发展机遇!2020年中国卫星导航产业链上中下游深度解析(附概念股)

产业地产投资情报:2020年1-7月全国产业用地出让TOP100区县排名(产业篇)

2020年1-6月江西省十种有色金属产量同比增长8.34%

2020年6月江西省钢材产量为1415.66万吨 同比增长4.79%

2019年中国独角兽企业排行榜(杭州篇)

2019年中国独角兽企业排行榜(成都篇)

2020年中国智能安防产业链上中下游及投资前景深度剖析(附概念股名单)

卫星导航迎重大发展机遇!2020年中国卫星导航产业链上中下游深度解析(附概念股)

产业地产投资情报:2020年1-7月全国产业用地出让TOP100区县排名(产业篇)

2020年1-6月江西省十种有色金属产量同比增长8.34%

2020年6月江西省钢材产量为1415.66万吨 同比增长4.79%

2019年中国独角兽企业排行榜(杭州篇)

2019年中国独角兽企业排行榜(成都篇)